目次

いつ解約しても元本割れしない貯蓄型保険とは?

昨年10月に販売開始された明治安田生命の「じぶんの積立」は契約件数が32万件に達し、密かに明治安田生命のヒット商品となっている。

最大のメリット

いつ解約しても払込保険料を割ることがないという設計内容になっていること。

貯蓄型生命保険は払込期間中に解約をした場合、払込保険料よりも少ない金額しか戻ってこないのが通常だが、「じぶんの積立」は保険料払込期間中も元本割れしないのだ。

保険内容

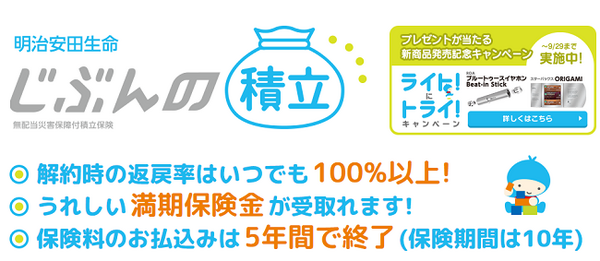

月々の保険料は、1口5,000円からで4口2万円まで契約可能。

保険料払込期間は5年で、保険期間が10年という設定。

10年後に払込保険料の103%が満期保険金として戻ってくる。

生命保険料控除を考えれば、メリットは更に増す

「じぶんの積立」の保険料を支払うことで、「一般の生命保険料控除」をとることができる。

この控除は、年間8万円以上の保険料を支払うことで、年間控除枠4万円を確保することが可能だ。

よって「一般の生命保険料控除」に該当する生命保険に加入していない方にとっては、税金面でのメリットも甘受できる。

契約者にとっては、明治安田生命が破綻しない限りデメリットはないのだ。

利益度外視の保険商品を開発した裏側に迫る!

「じぶんの積立」は明治安田生命の利益はほとんどないはずだ。

ではなぜ、この保険商品が成り立つのか?

その理由

1. 営業職員へのインセティブ(報奨金)なし

2. 病気での死亡保険金=払込保険料相当額

3. 大手生保だからこその運用スケールメリット

注目は(1) のインセティブ(報奨金)がないということ。

保険会社にとっては、かなり大きな経費だ。

営業職員にとっては、この保険を売れば売るほど赤字になるのだ(営業経費を考えれば赤字という意味)。

明治安田生命がこの商品を開発した本当の目的

上記3点だけでは明治安田生命の利益も知れている。

本当の目的は、他社との差別化とドアノック型商品を使った顧客との接点確保だろう。

マイナス金利のなか、金利を見込めない状況で、

という金融商品に思わず飛びついてしまう方もいるかもしれない。

だが、売り手である保険会社と営業職員は、「じぶんの積立」を売りたいわけではなく、他の商品の売り込みが最大の目的だということを忘れずに、対応いただきたい。(執筆者:釜口 博)