契約時よく検討し、保険料支払いの見通しを立てて加入した保険でも、家族や仕事を取り巻く環境の変化などにより、支払いが困難になることもあるでしょう。

そんなとき、保険は解約するしかないのでしょうか。

全4回に分け、解約を検討する前に活用したい保険の機能についてお伝えします。

今回は、保険料の支払いをなくし、契約を継続する2つの方法をご紹介します。

目次

1. 払済保険

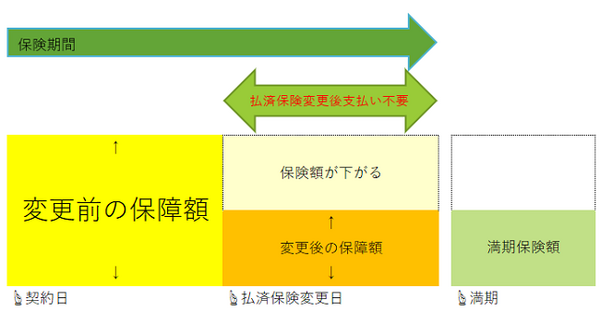

保障(死亡保険金・満期保険金)の金額を下げた同じ種類の保険、または養老保険に変更するのが払済保険です。

それまでに積み立てた解約払戻金を一時払保険料に充当することで、保障期間を変えることなく保険を継続できます。

解約すると以後の保障がまったくなくなってしまうだけでなく、元本割れ(支払った保険料を解約払戻金が下回る)を起こす可能性があります。

払済保険なら、元本割れを避け、有利に契約を続けられる点が大きなメリットでしょう。

払済保険の特徴

・保障期間:契約時のまま

・保険料:以後の支払いは不要

・保障金額:減額する

・解約払戻金:一旦0になるが、払済へ変更後も契約時の予定利率で運用されるため、少しずつ増える

2. 延長保険

こちらも保険料の支払いが苦しくなったとき、検討したい制度です。

解約払戻金を一時払保険料に充当し、以後の保険料負担をなくすことができる点は、払済保険と同様です。

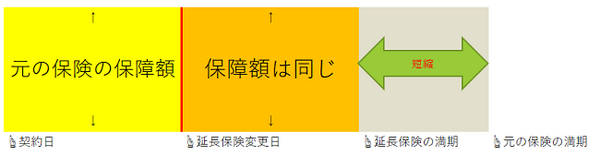

異なるのは、保障期間と保険金額。保険金額はそのままで、保障期間を短くするのが延長保険です。要は、元の保障と同額の定期保険に切り替えるのです。

延長保険へ変更後の保障期間は、積み立てた解約払戻金の金額に応じて変わります。

また、解約返戻金は使い切り、掛け捨ての定期保険に切り替えることになるため、変更後解約しても受け取れる解約返戻金はなくなります。

延長保険の特徴

・保障期間:短縮する

・保険料:以後の支払いは不要

・保険金額:契約時のまま

・解約払戻金:なくなる

払済保険・延長保険へ変更する際の注意点

払済保険・延長保険は便利な仕組みですが、以下のデメリットを知っておかなければなりません。

(1) 特約が消滅する

変更を加える保険に特約が付いていた場合、特約は消滅します。つまり、変更後はシンプルな死亡保障のみの保険です。

医療特約や介護特約など、さまざまな特約を上乗せしている場合は注意が必要です。

ただし、リビングニーズ特約のみ残せることが多いです。

(2) 一定の解約払戻金がないとできない

当然ながら一時払保険料に充当できる解約払戻金がなければ変更はできません。低解約返戻金型保険では、難しい可能性があります。

(3) 変更を取り消すには「復旧」をする

払済保険・延長保険に変更した後に、やはり元の保障に戻したいと思った場合、一定期間であれば元に戻すことができます。

この手続きを「復旧」と言います。ただし、再度告知や診査を求められたり、未払い保険料を一括で支払わなければならないなど、一定の制約があります。

そのため、保険の変更は慎重に行ってください。

保険の見直しの方法はさまざまです。

保険を解約しなくても、既契約保険を活用する道はあります。次回は、保険料の負担を少しでも減らす方法を考えてみます。(執筆者:近藤 あやこ)

【「保険料の支払いが苦しい」時の対応シリーズ】

第1弾:払済保険と延長保険 ←いまここ

第2弾:減額・特約解約と転換

第3弾:自動振替貸付と契約者貸付

第4弾:高度障害保険金