子どもが大学に行く年齢18歳(17歳)までには600万円くらいためておきたい学費資金。

普通に貯金するより学資保険のほうがやっぱりいいのでしょうか?

今回は筆者が小さい子どもを持つ親目線で「2017年(2018年初旬)に入るならコレ」と思うものを選んでみました。

筆者は現在6歳の子どもが0歳(6か月)のときにアフラックの「夢見る子どもの学資保険」の10歳払済プランに加入しました。

その当時は120%というありがたい返戻率でした。(掛け金249万円・受け取り額300万円)今は、同じプランはないようです。

目次

教育資金をためるなら貯金より学資保険のワケ

今は超低金利時代ですので、定期貯金をしていても利率は0.01%~0.04%ほど。

100万円を10年預けても1,000~4,000円しか利子はつきません。(税引き後は約800円)

学資保険の場合は返戻率が110%を超える商品もありますので、貯蓄性は抜群。貯金よりも学資保険のほうがかなりお得に貯められます。

とはいえ、保険会社は破綻をする恐れもあります。

学費の準備は学資保険のみに絞らず、貯金にも割り振ってリスク分散をしておくのがおすすめです。

知っておきたい学資保険のメリットとデメリット

何事にもいい面も悪い面もあります。両方を知りしっかり比較したうえで、ご家庭に一番いい方法を探ってみてくださいね。

学資保険のメリット

・ 契約者に万一のことがあった場合(死亡・高度障害状態など)、以降の保険料の払込み免除のものがほとんど。子どもの教育費は必ず用意できる。

・ 途中解約すると損をするので強制的にためられる。

・ 商品によっては返戻率が101~120%と貯蓄性が高い。

学資保険のデメリット

・ 解約すると返戻金は元本割れすることもある(払った額より戻ってくる額が少ない)ので、途中解約がしにくい。そのため他でまとまったお金が必要になっても、ちょっと融通するといったことはできず、資金の流用性に欠ける。

・ 15~22年と長期で運用されるため、途中で経済事情が変わり金利情勢が不利になるかもしれない。(もっと利率のいい商品が契約した後からでてくるかもしれない)

・ 被保険者(子ども)が 0歳~満7歳、 契約者が満18歳~満45歳などの加入条件があり、年齢によっては加入できない場合もある。

・ やりくりが厳しいときも掛け金を支払い続けなければならない。

「保険」とはいうものの医療保障を得ようという人は少ない

子どもの分の医療保障は、共済などのほうが割安(月に1,000円程度~)ですし、各自治体でも子どもの医療費助成をおこなっていますので必要がない方も多いでしょう。

親の医療保険は学資保険で賄って返戻率を下げるより終身保険とセットになったものに入った方がお得です。

2017年、2017年に入るならこの学資保険! 3選

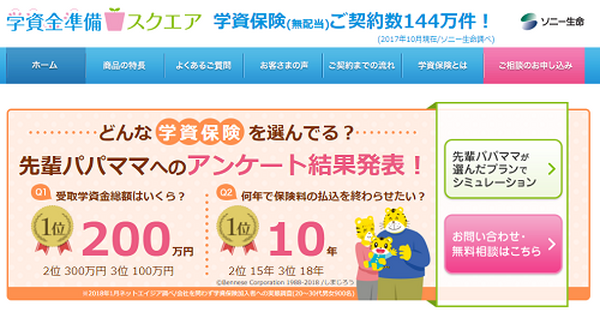

2016年「マザーズセレクション大賞」受賞のソニー生命

日本マザーズ協会が主催する「マザーズセレクション大賞」を受賞したソニー生命の学資保険は先輩ママイチ押しの学資保険。

返戻率108%で、子どものいるライフプランナーに相談できる点がポイントだったようです。

2017年4月にはなんと返戻率128%という驚異の数字をもつ米ドル建ての養老保険も登場。(返戻率は米ドル建てのもので為替リスクを受けるのと、128%は保険料払いこみ期間が5年の場合なので注意が必要)

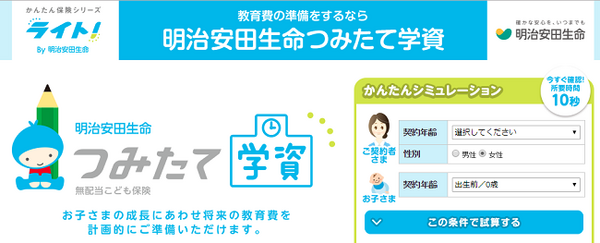

返戻率109% 明治安田生命の「つみたて学資」

※参考:学資保険ランキング.biz

基準保険金額75万円で契約者が35歳未満女性なら109%の返戻率です。

契約者はパパよりママのほうが返戻率がいいんですよね。

看護師や保健師などによる24時間妊娠育児相談サービス付きでプレママやママ1年生も安心。

兄弟割引あり フコク生命「みらいのつばさ」…J(ジャンプ)型

大学進学時を重点的にサポートしてくれます。

保険料の払い込みを11歳までにすることで105.5%の返戻率になります。また兄弟での割引があり、二人目になると返戻率が106.3%になります。

祝い金の支払いは11月1日なので、推薦などで進路が決まった場合にも安心です。

さいごに

保険は加入者や被保険者の年齢により条件が変わっていきます。対面で相談にのってくれるライフアドバイザーがいると安心ですね。

相談の際には、必ず押さえておきたいポイントを整理しておくと、自分にピッタリのプランをアドバイスしてもらいやすいです。(執筆者:那波 りよ)