家計の中で意外と大きなウェイトを占めるのが「医療費」です。

しかし、医療機関の利用方法や国の制度を知ることで、かなり医療費を節約することができます。

今回はその方法について詳しく解説します。

目次

医療費のむだづかいを防ぐ

医療費を節約する上でまず心がけたいのは、「医療費のむだづかいを防ぐ」ことです。

1. 紹介状なしで大病院に行かない

他院の紹介状なしで病床数500以上の大病院を受診すると、診察料とは別に「特別料金」が加算されます。

特別料金の内訳(税抜)

※症状が安定して他の医療機関に転院した後、紹介状なしで再受診した場合。

個人医院など小規模の医療機関では特別料金はかかりません。

緊急時以外はそれらの医療機関を受診し、必要に応じて主治医に紹介状を書いてもらいましょう。

2. 安易な時間外受診はしない

安易な時間外受診も避けましょう。

通常の診療時間以外に受診すると、診察料に次の割増料金が加算されます。調剤薬局も同様です。

時間外加算の内訳

むだな医療費を払わないためにも、緊急時以外は診療時間内の受診が鉄則です。

3. 素人判断ではしご受診をしない

素人判断による「はしご受診」もNGです。

医療機関を変えるとそのつど初診料や検査料などがかかり、医療費がかさむからです。

やむを得ず転院する場合でも、現在の主治医などに相談することをおすすめします。

医療費の節約に有効な方法とは?

次は、医療費を節約に有効な方法をご紹介します。

4. かかりつけ医を持つ

「かかりつけ医」を持つとはしご受診を防ぐことができ、医療費の節約ができます。

かかりつけ医を選ぶポイント

・ どんな病気もまず診てくれる

・ 質問に丁寧に答えてくれる

・ 必要に応じて他の医療機関に紹介状を書いてくれる

かかりつけ医の最大のメリットは、継続的に受診するとむだな検査や投薬が減り、医療費が抑えられるという点です。

また、家から近いと交通費も安い点も大きなメリットです。

5. ジェネリック医薬品を使用する

ジェネリック医薬品とは特許が切れた新薬と同じ有効成分で製造された薬です。

開発費がない分値段も安くなりますので、積極的に活用しましょう。

なお、薬局にお薬手帳を持参すると、薬剤服用歴管理指導料が120円(3割負担で40円)安くなります。

6. 各種制度を利用する

医療費が抑えられる国の制度も利用しましょう。

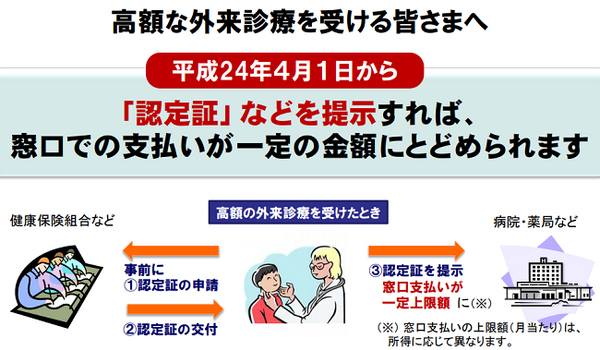

高額医療費制度

医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する制度。

事前に加盟する健康保険組合などに申請し、「認定証」をもらう必要があります。

医療費控除・セルフメディケーション税制

これについては次で説明します。

医療費控除とセルフメディケーション税制について

最後に、申告により税金が還付される、医療費控除とセルフメディケーション税制について説明します

医療費控除

1世帯で1年間に支払った医療費が一定額(※)を超える場合、確定申告を行うと上限200万円まで課税所得額から控除され、税金の還付が受けられる制度です。

※10万円または年間所得の5%のうち少ない方

以前は領収書を提出しましたが、平成29年度より「医療費控除の明細書」の添付でOKとなりました。

また、健康組合等が発行の医療費通知の添付で明細の記入を省略できます。

なお、領収書は自宅で5年間保管する必要があります。(参考元:国税庁(pdf))

セルフメディケーション税制(医療費控除の特例)

スイッチOTC薬を年間1万2千円以上買うと、それを超えた金額分の税金が8万8千円まで控除される制度です。

ただ、セルフメディケーション税制を受けるためには、常日頃から健康に気を配っているかどうかが条件となります。

●定期的に健康診断を受けている(人間ドック、メタボ検診、がん検診、特定保健指導等)

●予防接種を受けている

スイッチOTC薬とは

本来医師の処方がないと使用できない薬が市販薬となったもので、処方せんがなくても買えます。

ただ、薬代は全額自己負担となります。また、この制度を利用すると医療費控除が受けられませんので注意しましょう。

健康維持が一番の節約です

今回は、医療費の節約をテーマに、上手に病院を受診する方法や、医療費控除等について説明しました。

しかし、一番の節約方法はやはり健康を維持することです。

それには食や睡眠などの生活習慣の見直しや適度な運動など、ごく基本的なことから始めましょう。(執筆者:大岩 楓)