目次

大学の授業料は高い

あらためて言うまでもないでしょうが、大学の授業料は高いです。

国公立でも81万7,800円、私立医歯学部になると460万6,887円といいます。

しかも就職せずに進学するということは、生活費も学生自身では全て工面できません。

親の負担は、ますます大きくなります

そんなことは今や、多くの保護者が覚悟していらっしゃるでしょう。

しかしそれにもかかわらず、「奨学金破産」や「奨学金地獄」という恐ろしい言葉が世間を騒がせます。

教育費で取り返しのつかない失敗をしないためには、いったいどうすればよいのでしょうか。

日本学生支援機構で奨学金を「借りる」

学費が足りないときに多くの人が考えるのは、「借りる」という選択でしょう。

最もよく知られている「日本学生支援機構」の奨学金は、一般的な教育ローンよりさまざまな面で優遇されています。

例えば

・ 借りるのは学生本人のため、親の所得は上限は定められているものの下限なし

・ 元金利息ともに返済は、貸与終了の6か月後

・ 貸与中は支払わなくてよい

金利についても、金融機関の教育ローンは1.3%ぐらいからであるのに対して、奨学金は

・ 「特に優れた学生及び生徒で経済的理由により著しく修学困難な人に貸与」される第一種は無利子

・ 有利子の第二種でも平成30年4月に貸与終了した場合の貸与利率は、利率固定方式が0.22、利率見直し方式は0.01

さらに奨学金には、

・ 災害や傷病、経済困難、失業などの返還困難な状態になったときには、所定の手続きをすれば減額や返還期限猶予されることもある

このように奨学金は返済しやすいように、さまざまな工夫がされています。

ではどうして、「奨学金地獄」などということになるのでしょうか。

借りる前にやること(1)シミュレーション

まず、返済する金額が現実の暮らしとリンクすることなく、イメージできていない可能性があります。

返す本人は現在は学生ですから、

・ 生活費にかかる費用がどれほどなのか

など、ピンとこないでしょう。

日本学生支援機構のHPでは、返済金額や返済年数をシミュレーションできます。

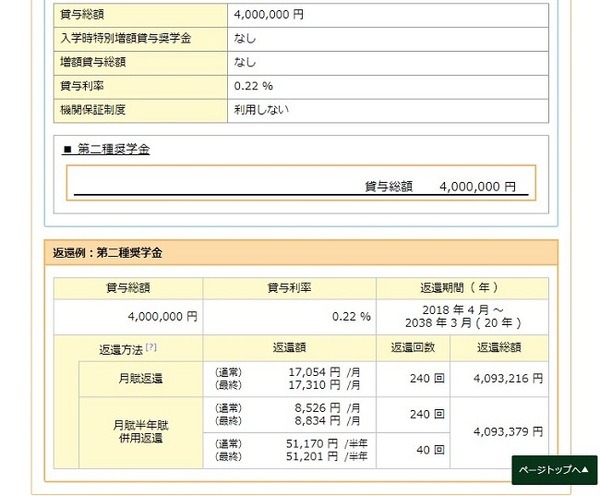

シミュレーションしてみました。

1年100万の授業料として4年分計400万円を第二種で借りた場合(機関保証は利用しない)をシミュレーションしてみました。

・ 毎月定額なら約1万7,000円の返済(返還回数240回)

・ 定額と年に2回増額して支払う場合は月々約9,000円+5万2,000円×2回(返還回数240回+40回)

自立した社会人として暮らしていけるかどうか、親子で考えることを借りる前の第一歩としてください。

借りる前にやること(2)進学への意思と意欲を再確認

借りることを前提に話を進めてきましたが、実はもっとシンプルな解決方法があります。

それは「給付型奨学金を受給する」ことです。

最近の大学や地方公共団体、各企業では給付型の奨学金を取り扱っている場合が多くみられます。

もちろん、何の努力もしないではいただけません。それなりの成績が求められます。

しかし、大学へは将来必要な知識を得るためにいくのでしょう。

学生の頑張りの成果で学費が免除されるというのは、とてもシンプルで正当なことのように思われます。

学生自身、自分で将来の道を切り開くという意味でも大きな意味を持つことです。

頑張った結果受給できれば、バイトするより高収入にもなるでしょう。

たとえ採用されなくても、知識は無駄にはなりません。

大学・地方公共団体等が行う奨学金制度

日本学生支援機構のHPでは、「大学・地方公共団体等が行う奨学金制度」を検索できます。

掲載されているのは、大学563校、短期大学181校、地方公共団体・奨学金事業実施団体等926団体にもなります。

また、大学院生については第一種の奨学金受給者なら、奨学金の全部又は一部の返還を免除する「特に優れた業績による返還免除制度」があります。

これは学問だけに限らず、

・ 芸術

・ スポーツ

・ ボランティア

などで、社会貢献も含めて評価されます。

無謀なことでもありません。

平成28年度には、貸与終了者2万6,987人のうち3割に近い8,096人が免除されています。

奨学金は、子どもにとっての借金です。大切な夢を掴むための支出で、人生を狂わせないように、しっかり親子で話し合ってください。(執筆者:吉田 りょう)