2018年、異常な暑さと大きな台風、そして地震。

自然災害の恐ろしさを思い知った日本です。

この自然災害は、2018年で区切られるわけではなく、来年もきっと同じことが起こると予想されています。

学生時代に「地学」という教科がありました。

授業中に寝てしまう困った生徒であった筆者ですが、地震のプレートの話は起きていた記憶があります。

そして「太陽の周期」が一定程度以上のサイクルで来ることも授業で習いました。

今の自然現象は、ちょうどこのサイクルに合致し、温まった地球は、地震の要素がたくさんある(学説は多数ありますが)…そう解釈してよいのだと今更ながらに思います。

目次

南海トラフ巨大地震は、やはり来るの?

学者さんの意見も多数派である「南海トラフ地震」は、30年以内に70~80%の確率で発生すると言われています。

関西地区は、先日の大阪北部地震の際に「とうとう来たか」という思いであったそうですが、この南海トラフ地震はさらに大きな被害をエリアにもたらすものと想定されます。

そして首都圏直下型地震も被害者数が大きくなることからとても心配です。

ではここで自分でできる対策を整理してみましょう。

大地震に備えて、自分たちができること。つまり、まずは自分の命、家族の命を守ることが一番です。

家具の配置と固定が、自分の命、家族の命を守ります

阪神淡路大震災では、死亡者の約1割、負傷者の約50%弱が、家具などの転倒によるものでした。

筆者も阪神淡路大震災の被災者ですが、父親は、箪笥が両側から倒れ、その下敷きになるところでしたが、箪笥がお互いに支えあい隙間に寝ていたことで一命をとりとめました。

また、新潟中越地震での被災者の70%近くは、家具等の転倒による死傷と言われています。

自分が「今まさにできること」として、「家具の固定」から始めてみてはいかがでしょうか?

家具の配置と見直し

(1) 地震が起こった際に、すぐに逃げることは避けた方がよいのですが、火災などが発生したり、その後の余震で建物内にいることが本当に危ない場合、避難を余儀なくされます。

その時に、家具が転倒してドアをふさいでしまうような家具配置では、非常に危険だということを知っておきましょう。

(2) 寝室の家具も、おき方を工夫すべきです。寝ているところに倒れない方向に向きを変えることが大切です。

(3) 窓際やガラス付近に移動する家具を置かないことも重要です。

阪神淡路大震災では、筆者の家でピアノが動き回りました。

またガラス破片は、靴を履いていない日本人の生活において危険極まりなく、この手のことは事前に防ぐ配置にしたいですね。

(4) 家具の上に、落下するような荷物を置かないことも大切です。

固定していないものは確実に落下してきます。

使わないPC,いらなくなった電気製品を高い位置に置いてはいませんか?

頭上に落ちてきて大けがをしないようにまずは置かないことが賢明です。

家具の固定について

次に、自分の背より高い位置にあるものを見ていきましょう。

(1) 二段重ねの家具がある場合、上下の家具の連結を金具等で行うこと

家具屋さんに相談、ネットやホームセンターでも連結する金具は安く買うことが可能です。

(2) 窓ガラスや家具のガラス部分に飛散防止フィルムを貼ること

こちらも100均やホームセンターで安く手にすることができます。

(3) 液晶テレビは転倒防止ポールなどで固定、テレビ専用の壁掛け器具で固定する。

(4) 本やお皿等、棚から落ちないように落下防止カバーをつけること。

(5) キャスター付きの家具はロックができるようにしておく。定位置にある場合は、壁と固定をさせる。

部屋の隅から1つ1つ点検していくことをお勧めします。

命を救えた次に考えること(お金ののことと地震保険)

以前の記事で火災保険の重要性を記載しましたが、火災保険の特約に地震保険があることは、台風の保険よりも知られていると思います。

ただ、こんなに地震の被害が出ているのですが、加入率はまだ半分程度であることをご存知でしょうか?

家計の見直しは、「保険料削減」というファイナンシャルプランナーさんも多いのですが、せっかく建てた家、購入した家に保険はかけるものの、できるだけコストカットを考えてしまい、地震保険を外してしまう方が多いのも事実です。

地震で家が倒壊したり損壊したりした際、家具が落下して壊れてしまった際、家のローンを払う中、とても痛い出費となります。

損壊した部分、ましてや地震による火災で家ごとなくなってしまったことを考えると、今後の生活は二重ローンになり、保険料は微々たるものであることも簡単に想像ができます。

地震保険を削減していないか、皆さんご確認くださいね。

地震保険に100%補償がある保険会社

通常の地震保険は、建物や家財の保険金額の30%から50%で保険をかけることが主流となっています。

ただ、建物が全損してしまった場合(まさに東日本の震災で津波全損となったケースが該当)、もらえる保険金が半分では足らないですね。

保険会社の中で地震保険が100%つけることができる会社があるのはご存知でしょうか?

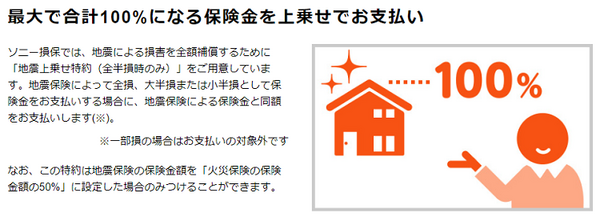

損害保険会社大手の東京海上日動火災保険の超保険、損保ジャパン日本興亜社の代理店の一部が販売しています。

また、ソニー損保は10月15日から、地震補償を100%にする特約をセットすることができる、インターネット専用の火災保険の販売を開始しました。

ぜひ、保険証券の見直しをしていただき、保険料等のご相談を保険会社や代理店にしていただきたいと思います。

あなどれない家財の保険

「家財」という抽象的な呼び名過ぎて、保険をかけない方も多いのですが、家具や食器、電化製品(建物に固着していないもの)は家財に分類されます。

そして案外お値段のする洋服なども該当します。

洋服は煙に巻かれたら匂いがついて一生着れなくなってしまいます。

地震火災になってしまうとスーツ1着の値段を考えてもゾッとしますね。(もちろん火災保険ですから地震を伴わない火災でもお支払い対象です)水につかっても同じですね。

電化製品も落下すると壊れてしまいますし、地震で壊れてしまう家具は非常に多いです。家財の地震保険もお忘れなく。

まとめ

自然災害に備えて、近々来てしまうだろう地震に備えて、家内の安全、お金の安全をこの機会に考えてみられてはどうでしょうか。(執筆者:鮫島 ひかる)