目次

住宅ローン 終わり方は「完済」1つではない現実

毎月毎月コツコツ返済し続け、分割返済の35年でやっと完済する。

これが本来あるべき住宅ローンの終わり方です。

しかしながら、住宅ローンにもいろいろな終わり方があります。

できれば自分が直面したくはない、避けて通りたいような結末もあります。

ハッピーエンドで終わる人ばかりではない、残念ながらこれが現実です。

銀行員として長くお客様と接し、いろいろな終わり方があるもと感じています。

今回は、私が見てきた結末・いきさつについて語りたいと思います。

全て実話をもとにしていますので、住宅ローンを検討している人、返済中の人にも参考になると思います。

ケース1:完済

完済、特に「自分のお金で最後まで返済を終わらせた」という方は少数です。

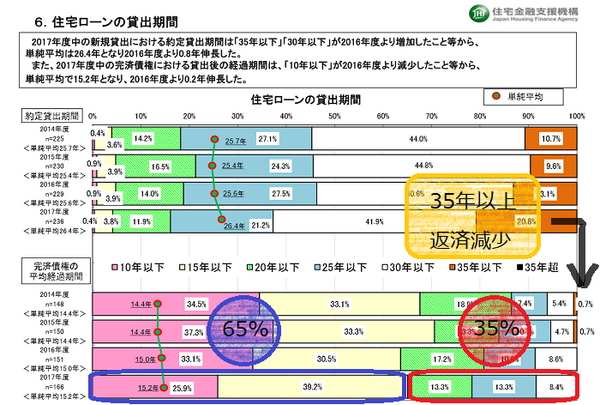

以下のデータを使って簡単に説明します。

データから読み解くけるのは「完済は少数派」の事実です。

短くなった理由は2つあります。

理由1:2017年に住宅ローンを借りた人の、最初に決めた返済年数は平均26.4年

→ 35年などの長い返済を選ぶ人が減り、ローン完済までの年数が短くなっている

理由2:完済した人が借りてから完済するまでは平均15.2年

→ 原因で最も多いのは借換で、また繰上返済する人も多いので平均が短くなっている

長期返済で完済する人は3割程度

引用した住宅支援機構のデータによると、15年以内に完済した人は65%です。

15年超で長くかかって完済した人は35%です。

長期間借りていると借入残高が減っていたり、すでに金利を引き下げていたりして、借り換えのメリットがないので、この年数(15年超)で借換する人はほとんどいません。

このことからも35%の人は、自分のお金で完済した人だと推測されます。

完済した人は優良なターゲット

住宅ローンを完済した人は、銀行にとって優良な顧客です。

少数派だからではなく、資産運用などの見込み先にもなります。

理由2:繰り上げ返済してきた、または退職金で完済した → まだお金を持っているはず

理由3:長い間銀行と付き合ってきた → 少なくとも銀行のファンだと言える

完済手続きが終わった頃を見計らって、後ろに資産運用担当者が待ち構えていて

と間髪入れずセールスをしてきます。

このあたり銀行の対応は抜け目がありません。

長い間利息を払ってくれたありがたいお客様ですので、銀行は本心から感謝の気持ちを示します。

もちろん上記のようなセールスの狙いもありますが、地方銀行や信金では支店長が直々にお礼の品を手渡しているところもあります。

これは銀行業界の昔からつづく良い風習で、無くなっては欲しくないと思います。

「完済」事例:35年間遅れること無く完済した60歳男性

最終回返済が終わった1か月後、担保などの後処理にご来店を依頼し、夫婦でお孫さんを連れて来店されました。

25歳でローンを組み、35年間1度も遅れること無く完済した人です。

当時の私も25歳、自分の年齢と同じ年数ローンを払い続けてきたことに正直驚きました。

「正直苦しい時もあったが、ローン返済をひとつの励みにして頑張ってきた」

「家を持てたおかげで子育てができ、こうして孫も抱くことができたので本当に良かった」

話しを聞いて人生経験のない若造(私)でも、これら言葉の重みに感動することしきりでした。

そして最後に、

このセリフでとどめを刺され、若造は泣いてしまいました。

ローンを借りると担保にはなりますが自宅は本人名義です。

銀行のものではありません。

しかし「借金の担保になっているあいだ、その家は自分のものではない」こう考える人は今でもいらっしゃいます。

最後のセリフからも真面目さ・誠実さを感じ、心の底から「お疲れさまでした」と申し上げました。

お孫さんを抱いて、幸せそうに微笑んだ姿をみた瞬間、銀行員になって良かったと感じました。

ケース2:返済不可能

返済不可能とは、さまざまな理由で住宅ローンが返済できなくなって終わることを指します。

その「終わり方」にもパターンがありますが、どれもできるなら避けて通りたいものばかりです。

1. 家を手放す

リストラなどで収入が減少し返済できなくなると、毎月返済額を一時的に減らす「条件変更(リスケ)」などで何とか返済を続けていくのが一般的です。

しかしながらこの条件変更・リスケは、「近い将来収入が持ち直して、また元通りの返済が再開できる」という見通しがないとできません。

前向きな見通しが立てられない人は、泣く泣く自宅を手放すしか残された道はありません。

任意売却、あるいは競売といったもので、現実には家を売却したお金ではローン全額に足りず、返しきれないことが多いです。

やっとの思いで手に入れたマイホームを断腸の思いで手放したのに、それでも残った住宅ローンを抱えたまま、アパート住まいしながらローンを返しているお客様を何人も見てきました。

2. 法的整理

自己破産、債務整理などは返済が苦しくなった個人のために、法律で認められた救済措置であり、これを否定するつもりはありません。

法的整理をする本人は自分のことであり、何が起きても我慢はできるでしょう。

しかし家族はそう割り切れるものではありません。

父親が自己破産をし、学校に知れ渡り、奥さんから涙ながらにその後の話しを聞いた時には、お金を貸した立場なので、何も声をかけることができませんでした。

3. 所在不明

「夜逃げ」と言えばわかりやすく、突然所在不明になってしまうケースです。

銀行員は仕事として、連絡が取れなくなった債務者は可能な限り探さなければいけません。

相手への連絡は電話や郵便が基本ですが、明らかに逃亡していた場合は役所などに出向いて調査する場合もあります。

しかし、個人情報保護の観点から情報を得ることは困難です。

手を尽くし探したが見つからなかった場合、あとは新聞やテレビなどで事件事故の報道を見るくらいです。

「返済不可能」事例:事件や事故に直面する結末

「所在不明」のケースにおける調査について少しだけお話しします。

所在不明で私が調査していた人の新聞記事を見た時の気持ちは今も忘れられません。

「一家4人、そろって発見された」という表現でお察しください。

これ以上は触れませんが債務者の事件・事故に直面した場合は、銀行員にとって精神的にも実務的にも大変だということをご理解いただければと思います。

ケース3:借換をしたために破綻

これは珍しいケースですが、借換をしたために迎えた結末の話です。

借換とは、今借りている住宅ローン金利より安い銀行でローンを借り直すことです。

借換には費用もかかりますが、その費用を上乗せしても毎月返済が少なくなるくらいに金利を安くできればメリットがあります。

金利メリットを享受するとも言います。

住宅ローン借換での「金利メリットの享受」

借換する場合、「金利メリットの享受」にも2つのパターンがあります。

(1) 返済額軽減:金利が下がる分、5万円 → 4万5,000円というように毎月返済も減る

(2) 期間短縮:毎月5万円・あと20年のローンを、金利が下がる分の返済はへらさず毎月返済は5万円のままにすると、返済期間が短縮される

(2) の期間短縮で想定外の結末になってしまった人がいます。

「借換をしたために破綻」事例:思わぬリストラ

返済が遅れがちな人を担当することになり、しっかりお話しを伺いました。

すると、

とのことでした。

借換の時に期間短縮を選んだのはお客様の意思でした。

ところがその後リストラで給料が激減し、リスケをしながらしのいでいましたが、返済できなくなり、自宅を手放しました。

銀行員にも「借換を提案するときは、将来も視野に入れじっくり検討するようお客様に説明する」という教訓になりました。

ケース4:団体信用生命保険で虚偽

住宅ローンを借りる時は

・ 生命保険に加入する保険料は金利に含まれて毎月払い

・ 本人が死亡したら、そのときのローン残高全額が保険で返済される

これが「団体信用生命保険」の仕組みです。

私も銀行から住宅ローンを借りていて、団体信用生命保険にも加入しています。

と説明すると、妻は微笑みます。

ところが、この団体信用生命保険でチャラにならないケースもあります。

「本人死亡(団信生命保険)」事例:病気を隠し虚偽の告知

ローンを借りていた男性が死亡して手続きを進めていたところ、団体信用生命保険の申込みに虚偽があったことが判明しました。

住宅ローンを申込んだ時、本人には持病があって保険に加入できないことを自分自身わかっていたため、病気を隠し虚偽の告知をしていたのです。

団体信用生命保険も生命保険の一種ですので、保険会社が調査をします。

このケースでは不審に感じた保険会社が、当時診察した病院に調査して事実関係が判明しました。

男性は最初から保険には加入できない状態で、保険はおりませんでした。

幸い他の一般的な生命保険の保険金で住宅ローンは完済できましたが、奥さんの手元にはほとんどお金が残らなかったそうです。

団体信用生命保険に加入できなくても、それまでに加入していた生命保険を使うことで住宅ローンが借りられる場合もあります。詳しくは銀行にご確認ください。

銀行員が虚偽の告知に関与するケース

残念ながら、そんなケースもあります。

保険に加入できない

ローンが借りられない

自分の実績に穴が空く

こうした短絡的、自分本位な考えで、銀行員が虚偽の告知をするよう促す銀行員がいます。

お客様は訳もわからず、あるいは気づいていても逆らうとローンが借りられないからと言われるがまま虚偽告知をします。

虚偽告知の強要が判明すれば、銀行員にも重いペナルティーが課せられます。

最悪の場合「保険金を詐取しようとした」と保険会社から訴えられ、犯罪に発展する可能性もあります。

ただしそうなった場合でも、告知した本人にも責任の一端はあるとされますし、虚偽告知であることに変りはないので保険はおりません。

良い結末を迎えるために

望むと望まざるにかかわらず必ずいつかはやってくる結末。

これまでお話ししてきた実例から言えることは次の3つです。

・ 現実逃避はしない

・ ウソはつかない

返済の意思を持っていて、困難に直面しても逃げずに、ウソはつかず誠実である人を、銀行は見捨てません。

説教くさいと思われるかもしれませんが、銀行員として多くのお客様を見てきた私のたどり着いた結論で、真剣にそう思っています。(執筆者:加藤 隆二)