長い連休も終わり、そろそろ本来のリズムも戻った頃でしょうか。

環境が変わったりして4月は余裕がなかった人も、少し余裕が出てきましたか?

さて、今のタイミングで、お金についての大切なことをお話ししておきたいと思います。

ぜひ、考えてみてください。

目次

お金の話については親の言うことを聞いてはいけない

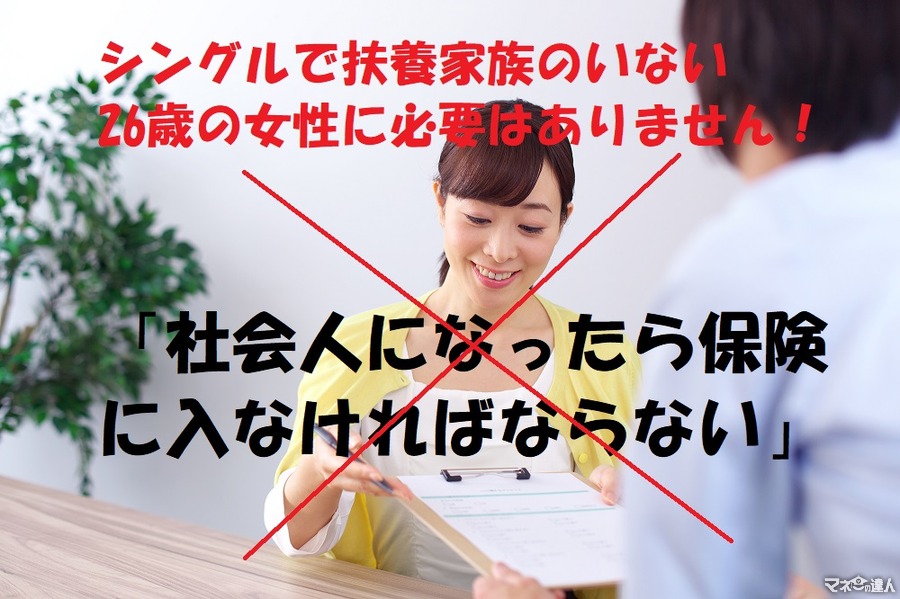

先日、運用の相談に来られた26歳の女性は、母親を受取人にした死亡保険と、米ドル建て年金保険に入っていました。

聞けば、親に「社会人になったのだから生命保険のひとつも入っておきなさい」と言われ、母親が加入している保険の担当者を紹介され、勧められた通りに加入したのだそうです。

お母様の「社会人になったら保険に入なければならない」という刷り込みは、おそらく、かつて受けた生保レディからの営業に由来しているのだと思います。

今でこそ、企業のセキュリティ強化で、生保レディ達のお昼休みの営業活動は難しくなっていますが、昔は、公然と行われ、社会人になって最初に出会う金融機関の人は「生保レディ」でした。

私も記憶にありますが、「社会人になったら、生命保険に入るのは当たり前ですよ」と言われ、生命保険に加入しました。

その後、必要がないことに気がつき解約しました。

本来、死亡保障とは、自分にもしものことがあった時に、遺族が経済的に困らないように加入するものなので、シングルで扶養家族のいない26歳の女性に必要はありません。

変化した加入経路

セキュリティ強化で企業での営業活動ができなくなった生保レディ達に変わって、今、リテール営業を担っているのは、

販売系のファイナンシャルプランナー(以下FP)

そして、見過ごせないのが

大学時代の先輩や友人、元バイト仲間などからの、または、彼らからの紹介でつながった生保の人

です。

こちらは、生保レディよりもぐっとハードルが下がります。

生保に就職した大学時代の先輩、友人たちは、間違いなく営業職員なのですが、彼らにとっては、それ以前に「先輩・友人(またはその友達)」ですので、契約に至りやすいのです。

また、街の保険ショップなどにわざわざお金の相談に行く人がいますが、これは、ネギを背負ってみすみす敵の陣地を訪ねるカモみたいなものです。

たとえ、彼らの肩書きが、「フィナンシャルライフアドバイザー」であろうと、「ライフプランナー」あるいは「ライフプランコンサルタント」であったとしても(会社によって肩書きはさまざまです)、中立的なお金のアドバイザーではありません。

彼らの目的は、ただひとつ、「保険を売る」ことです。

あなたの人生のお金について適切なアドバイスができるプロフェッショナルな存在ではありません。

彼らの収入源は、商品を販売し、金融機関から得る手数料なのですから、より手数料が高いものを、数多く売りたくなるでしょう。

当然、顧客との利益相反が生じています。

また、表向きは中立を装いながら、保険を販売しているFPも多く、困ったものです。

近年、金融庁も「フィデューシャリーデュティー(顧客本位の業務運営)」ということを厳しく言っていますが、残念ながら日本は、アメリカやイギリスのようにコミッション禁止が法制化されているわけではありません。

ですから、誰が保険を売っているのか、中立的な立場で顧客本位のアドバイスをしてくれるのかを見分けをつけるのが難しいのです。

私は、このようなことをあちこちで書いたり言ったりしているので、保険を売っているFPに嫌われて、今や「独立系FP」ならぬ「孤立系FP」と言われています。

よく言われるのが、「保険を売って何が悪いのだ」ということですが、私は、保険を売って悪いとは言ってはいません。

・ 顧客にとってもっとコストが安く、効率的な良い方法があるのに、それを顧客に伝えて選択をしてもらう機会を与えず、売りたいものを売っていることが悪い

と言っているのです。

相談するアドバイザーを間違えたら最後、資産を増やすどころか、下手をすると減らしかねませんので十分お気をつけください。

コストは安ければ安いほどいい

いま、積極的に販売されているのは、本来の保険の役目である「保障」のための商品ではなく、「貯蓄」を目的としたものです。

例えば、先の26歳女性の「米ドル建て年金保険」のような商品です。

「外貨建て貯蓄性保険」は、高金利を謳い、販売数を伸ばしています。

「保険」と名前がついているので「安全」と思っている人がほとんどですが、外貨建ての貯蓄性保険は、為替リスクがあります。

元本保証されているのはあくまで外貨ベースです。

受け取り時に円高になっていれば元本割れすることもあります。

決して安全性(元本割れしない)の高い商品ではありません。

「米ドル建て年金保険」の仕組みは、定額部分を外国政府が発行する債券等で運用し、運用期間終了時に、当初払い込んだ保険料を外貨ベースで全額最低保証し、これに外貨建ての死亡保険を組み合わせてパッケージにした商品です。

保障と運用にそれぞれ手数料がかかります。

さらに購入時や契約期間中にかかる販売手数料、金利の上昇時にかかる費用、年金受け取り時にかかる費用、購入時や保険金受け取り時には為替を交換する費用、一定期間内で解約すれば解約控除もかかります。

とにかくコストのデパートです。

つまりは、コストの分、運用収益が阻害されてしまいます。

資産の一部に外貨建て資産を持つことは大切ですが、わざわざ、主に外債で運用している高コストな外貨建て保険で持つ必要はありません。

外貨は、円と交換するときの値段が変動しているだけで、金利は生むものの、それ自体が価値を生み出しているわけではないからです。

それならば、低コストのインデックス投信で海外株に幅広く投資する方が良いのです。

長期で企業価値が大きく高まることで、通貨下落を補ってなお収益を得られることが過去にもみられています。

つみたてNISAなどを使えば、非課税で低コストの商品で効率的に運用することができます。

お金をふやすキホンはシンプル

お金を増やすのには、適切に分散して、低コストの商品で、長期で運用することです。

「つみたてNISA」は、少額からの長期・積立・分散投資をするための非課税制度で、2018年1月からスタートしました。

大きな特徴は、対象商品が金融庁の儲けた基準に沿って厳選されている点です。

販売手数料がかからず、保有期間にかかる手数料が一定以下の低水準であること、頻繁に分配金が支払われないこと、長期・積立・分散投資に適した公募株式投資信託と上々株式投資信託(ETF)に限定されていることです。

そのため、投資初心者の方をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

運用は、ハイリスクだからハイリターンというのが一般的ですが、金融商品の全てがリスクとリターンのバランスが取れているわけではなく、コストが高いゆえに結果的にハイリスク・ローリターンになるものもありますので注意が必要です。

最後に、もう一度。最も避けるべきは「人のリスク」です。

まずは、「人から金融商品は買わない」と決めることで、大きな間違いを避けられます。

時間を味方につけて、正しい方法でお金を増やして行きましょう。(執筆者:岩城 みずほ)