50代は老後が現実味を帯びる年代です。

老後資金が心配な人も多いでしょう。

特に女性は正社員の仕事をやめて家庭に入った人も多いため、将来もらえる年金の少なさが懸念材料です。

そうした50代女性にぜひ検討してほしいのが「iDeCo」と「つみたてNISA」です。

老後資金を増やすのに最適で、税金面でのメリットも大きいと国が太鼓判を押しています。

しかし、本当にメリットがあるのかと心配な人も多いでしょう。

そこで、すでに片方をはじめている筆者が、選択にあたりチェックした両者のメリットや注意点について解説し、最終的に筆者が選んだものについてもお伝えします。

目次

50代で家計が苦しい家庭は家計の改善と貯蓄が先決

家計が赤字で貯蓄もできない場合は、「iDeCo」も「つみたてNISA」もNGです。

特に、現在住宅ローンの返済や子どもの教育費にお金がかかっている場合は、そちらへの対処が最優先です。

「iDeCo」と「つみたてNISA」は元本割れリスクがある投資商品です。

家計が苦しい家庭が手を出すのはおすすめできません。

まずは家計の改善と貯蓄の増加に努めるべきです。

家計が健全な状態に戻れば、「iDeCo」や「つみたてNISA」も視野に入ってきます。

50代が「iDeCo」に加入するメリットや注意点

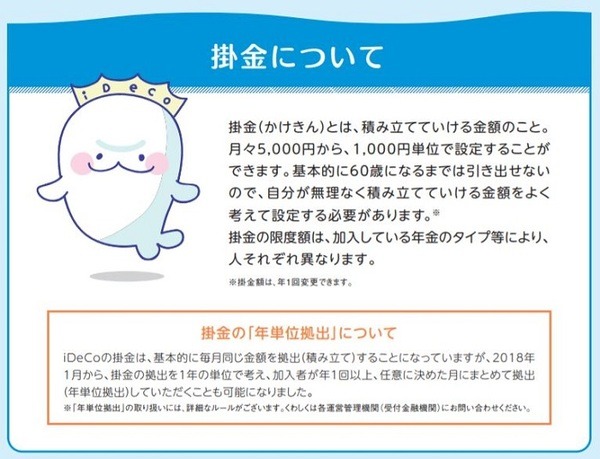

まずは、5,000円から始められる個人型確定拠出年金の「iDeCo」に加入するメリットや注意点について見ていきましょう。

「iDeCo」のメリット

「iDeCo」の最大のメリットは、掛金が全額所得税控除の対象になる点です。

所得が高いほど減税効果が高くなります。

また、運用益も全額非課税になるほか、給付時は公的年金控除や「退職所得控除」を受けられるメリットもあります。

「iDeCo」は後述する「つみたてNISA」との併用もできます。

所得が高い人は検討してみてもいいでしょう。

「iDeCo」の注意点

一方、注意点は以下の通りです。

1. 中途引き出しできない

「iDeCo」は、原則最短で60歳までお金を引き出せません。

また、加入期間が10年を切った場合は最短で62歳、最長65歳までお金を引き出せないので要注意です。

2. 50代は加入できる期間が短い

「iDeCo」の加入(投資)期間は60歳までです。

50代で始めると、加入期間は60歳でお金を引き出せる条件となる10年を切ります。

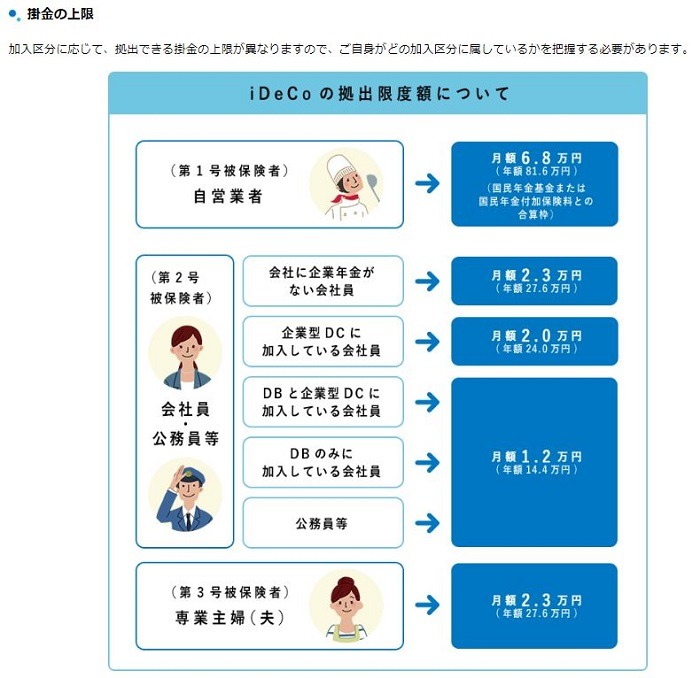

3. 投資金額に上限がある

毎月の掛金上限額は、

会社員・専業主婦:2万3,000円

自営業:6万8,000円

です。

また、企業型DCや国民年金基金などの加入者は上限額が下がります。

4. 口座開設時と口座管理に手数料がかかる

「iDeCo」は、

口座管理手数料(掛金収納時手数料・資産管理手数料):年間合計2,044円

かかります。

また、金融機関によって運用管理手数料(信託報酬)もプラスされます。

ただし、課税所得がある人は所得控除で手数料を取り戻せます。

5. 課税所得が少ない人ほど税金面での恩恵が少ない

課税所得が少ない人ほど所得税控除の恩恵は薄くなります。

加えて、課税所得がゼロの人は手数料を所得控除で取り戻せません。

国民年金第3号被保険者は要注意です。

50代で「つみたてNISA」を始めるメリットと注意点

「つみたてNISA」は

です。

また、毎月一定額の掛金を拠出するので、運用が苦手でも問題なく投資でき、「iDeCo」との併用も可能です。

「つみたてNISA」のメリット

「つみたてNISA」は税金控除の対象にはなりませんが、運用利益が最大20年間非課税です。

また、年齢の上限がないので、50代以上の人でも最大20年間非課税で運用できます。

もう1つのメリットは、口座開設手数料や口座管理手数料がないことです。

信託報酬(運用手数料)はかかりますが、金融機関によっては安く手数料を抑えることも可能です。

「つみたてNISA」の注意点

「つみたてNISA」には注意点もあります。

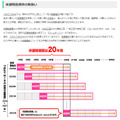

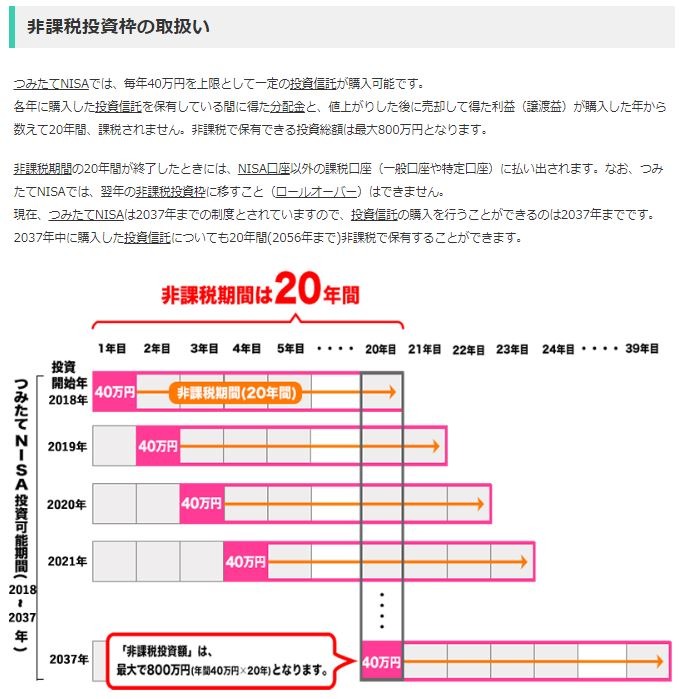

1.「つみたてNISA」の投資期間は2037年まで

「つみたてNISA」の投資期間(掛金を出せる期間)は2037年までです。

たとえば、2037年1月から始めた場合の投資期間は同年12月までの1年。

その後は1年分の掛金を2056年まで非課税で運用する形です。

2.「NISA」とは併用できない

「NISA」と「つみたてNISA」は同時にできません。

どちらかを選ぶ必要があります。

3. 毎年のつみたて枠は繰越できない

「つみたてNISA」の積立枠は、毎年固定で40万円です。

仮に前年の積立額が40万円未満でも残りの枠を翌年以降に繰越すことはできません。

4. 非課税期間終了後は課税口座に移管される

非課税期間終了後の「つみたてNISA」口座は、課税口座に移管されます。

また、その時点でマイナスでも、他の口座で損益の相殺ができない点も注意が必要です。

「つみたてNISA」を始める際には、これらの注意点をふまえて検討する必要があります。

結局どちらがいいのか 筆者の結論は「つみたてNISA」

世間の定年である60歳まで10年を切った50代は、「iDeCo」と「つみたてNISA」のどちらを選んでも微妙です。

そんな50代女性の私が選んだのは、「つみたてNISA」です。

50代男性には所得が多い人もかなりいます。

その場合は、これから「iDeCo」を始めても遅くはありません。

「つみたてNISA」との併用もありでしょう。

しかし、50代女性は結婚や就職を機に正社員の仕事を辞めて再就職は収入が低い仕事に就く人が大半です。

私もその1人です。

そのような50代女性は厚生年金の支給額も少ないので、60歳を過ぎても老後資金を積み立てられる「つみたてNISA」がいいと判断しました。

少額から始められる点もうれしいポイントです。

とはいえ、「つみたてNISA」の投資期間には限りがあります。

始める予定がある人は、早めに口座開設することをおすすめします。(執筆者:大岩 楓)