老後2,000万円不足問題が契機となって、資産形成の重要性に多くの人が気づき、iDeCo(イデコ)やつみたてNISAをはじめる人が増えています。

会社員の大塚真紀子さん(仮名・34歳)もそんな1人です。

これまで老後に不安がないわけではありませんでしたが、具体的に何をすればよいのかわからなかったので何もしてこなかったと言います。

今後、資産形成をしていきたいということで、スタートアップのレクチャーを受けにいらっしゃいました。

同じように考えている読者の皆さんも多いと思いますので、失敗しない資産運用の方法のポイントを押さえながら「お金の人生設計」について考えてみましょう。

今月と来月3回に分けてお伝えします。

目次

資産形成の基本

資産形成をしていくうえでの基本を知っておきましょう。

資産形成の3つのポイント

まず、お伝えしたいのは、資産形成はスタート時期が早いほど、運用期間が長くなります。

長期で運用すると、資産をより増やせる可能性が高くなります。

資産形成の大切なポイントは、

です。

この3つを守れば、誰でも上手に資産形成できます。

投資と資産運用の違い

さて、投資と資産運用とは何が違うのでしょうか。

資産運用は、A社の株を保有することにとどまらず、自分の資産全体について考えること

です。

資産運用は、将来必要になるお金を一番適した方法で長期にわたって安定的に増やしていくことです。

なぜ資産運用をしなくてはならないかと言えば、今のあなたの収入は、現在の生活費であると同時に将来の自分の生活を支えるためのお金でもあるからです。

つまり、計画的にお金を貯めていけば「老後不安」は解消します。

老後不安だけではなく、お金の問題はほとんど解決します。

当たり前のことですが、できない人は多いのです。

資産形成の仕組み =「お金の人生設計」を作る

仕組みさえ作ってしまえば、資産形成をしていくのは簡単です。

私は、「お金の人生設計」と呼び、5つのステップで考えます。

「お金の人生設計」を始める5つのステップ

ステップ1.「人生設計の基本公式」を使って「必要貯蓄率」を求める → 月々どのくらい貯蓄をしなければならないかを明確にする

ステップ2. 自分のリスク許容度を考える

ステップ3. お金の置き場所を作る

ステップ4. 資産全体で資産配分(アセットアロケーション)を決める

ステップ5. 商品を選択する

では、ここから、ステップ1. 必要貯蓄率を求めるについて、具体的に解説していきます。

ステップ1.「人生設計の基本公式」を使って「必要貯蓄率」を求める

まず1つ目は、以前にもご紹介した「人生設計の基本公式」で自分の必要貯蓄率を出します。

「人生設計の基本公式」では、「今後の手取り年収」と「年金額」を使います。

今の生活費をベースに考えれば、老後の生活費はイメージしやすいでしょう。

また、老後生活費の収入の柱は終身で受け取れる公的年金ですので、それを計算に入れています。

皆さん、毎月、保険料を支払っているのですから、しっかり計画に組み込まなくてはいけません。

必ず終身でもらえる公的年金は、かなり強力な収入源です。

結論から言えば、受け取れる年金額が多ければ、現役時代に貯めていかなければならない「必要貯蓄額」は少なくなります。

夫婦ともに会社員で老齢基礎年金と老齢厚生年金が2階建てで受け取れる人は、老齢基礎年金しか受け取れない自営業の人より、貯めなくてはならない金額は少なくなります。

自分がいくら貯めなくてはならないかは人それぞれということですね。

公的年金がいくらもらえるのか、どのくらいのレベル老後生活をイメージしているのか、あと何年働くのか、老後は何年あるのかなどによって変わってきます。

まずは、今後、収入の中から何割くらいを貯蓄していかなければならないかを知ることが大切です。

実際に計算してみる

計算には6つの数字を使います。

真紀子さんのケースを見ながら、ぜひ皆さんも計算してみてください。

以下の計算サイトを使って計算します。

(1) 平均手取り年収(Y) の入力

「今後の平均手取り年収(Y)」は、現在の手取り額ではなく、現役時代を通じて今後受け取れると思われる金額を入れます。

手取り年収とは、年収から社会保険料と税金を控除した後の金額です。

真紀子さんの「今後の手取り年収の平均値」は、380万円としました。

「平均手取り年収 Y = 380」と入力します。

(2) 老後生活比率(X) の入力

「老後生活費率(X)」では、現役時代の年間生活費に対して老後の年間生活費を何割として想定するかを考えます。

例えば、老後は現役時代の7割くらいの生活費でいいだろうと考えるのであれば「70%」という具合に入力します。

≪真紀子さんの老後生活比率≫

真紀子さんには、今後結婚された際には、その時に夫婦の収入を合算して計算をし直していただきます。

今はシングルで持ち家もないので、将来的に生活はあまり変わらないという前提で、現役時代の9割と考えました。

「老後生活費率 X = 90」と入力します。

(3) 年金額・年額(P) の入力

「年金額(P)」には、自分の年金受給額を入れます。

終身で受け取れる公的年金や企業年金です。

終身で受け取ることができる収入があれば加算しても構いません。

独自の企業年金制度を持っている会社にお勤めの人は、人事部、総務部、あるいは年金を管理している部署や年金基金に問い合わせてみましょう。

します。

「年金額」は、おおよそ計算できます。

年収に関係なく、加入期間1年ごとに2万円増えて、満額78万100円(令和元年度)です。

【老齢厚生年金】

ざっくり、「平均年収 × 0.0055 × 加入期間」で求めることができます。

真紀子さんは、大学を卒業してから会社員として働いています。

65歳まで働く予定ですので、厚生年金の加入期間は43年間ということです。

≪真紀子さんの年金計算≫

老齢厚生年金は、「400万円 × 0.0055 × 43年 = 94.6万円」

老齢基礎年金は、満額相当額の78万円とします。

合計で172.6万円です。

「年金額(P) = 173」と入力します。

公的年金の基本を解説

ここで公的年金について解説します。

年金についてよくわからないという人が多いので、基本的なポイント押さえます。

公的年金には、「国民年金」と「厚生年金」があります。

20歳以上60歳未満の自営業者、会社員や公務員の配偶者、学生は国民年金に加入します。

会社員、公務員などは、厚生年金に加入することで同時に国民年金にも加入していることになります。

(イ) 国民年金の第1号被保険者

・ 自営業者・自営業者の妻・学生

・ 20歳以上60歳未満の国内在住者(第2号・第3号被保険者以外の全員)

(ロ)第2号被保険者

・ 会社員・公務員・教員など

(ハ)第3号被保険者

・ 第2号被保険者に扶養される20歳以上60歳未満の配偶者

第1号被保険者と第3号被保険者が、受け取れる年金は「老齢基礎年金」です。

第2号被保険者は、「老齢厚生年金」と「老齢基礎年金」を受け取れます。

老齢基礎年金は、保険料納付済期間、保険料免除期間等を含めて10年以上あれば受け取ることができます。

しかし、保険料納付済み期間が短ければ年金額は少額です。

厚生年金は、老齢基礎年金の受給資格があり、そのうえで厚生年金の加入期間が1か月以上あることが条件で受け取れます。

(4) 現在資産額(A) の入力

「現在資産額(A)」には、現在お持ちの金融資産の合計額を入れてください。

預貯金だけの場合は、その金額とイコール(=)になります。

「個人年金保険」や「個人向け国債」なども加算します。

投資信託や株式などは時価で加えてください。

また、

・ 確実に相続できる遺産のようなもの

も加算しても構いません。

逆に、子どもの進学や住宅の購入、病気、離婚などで、まとまった支出がある場合はマイナスをしてください。

将来に経済的に大きな変化があったときには、その変化を反映して計算し直してください。

「現在資産額(A)」はマイナスになっても大丈夫です。

≪真紀子さんの現在資産額(A)≫

真紀子さんの現在の貯蓄額は300万円です。

「現在資産額(A = 300)」と入力します。

(5) 現役年数(a) の入力

「現役年数(a)」は、これから何年働くつもりなのか、かつ、働けるかという年数を入力します。

≪真紀子さんの現役年数≫

真紀子さんは65歳まで働くつもりですので、65歳 – 年齢34歳 = 31年です。

「現役年数(a) = 31」と入力します。

(6) 老後年数(b) の入力

「老後年数(b)」では、リタイア後の人生が何年くらいあるのかを想定します。

この期間は、やや長めに95歳くらいまでを考えておく方がよいでしょう。

20代、30代の人は100歳くらいまで想定しておきましょう。

≪真紀子さんの老後年数≫

真紀子さんは、100歳まで生きるとして、35年です。

「老後年数(b) = 35」と入力します。

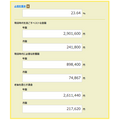

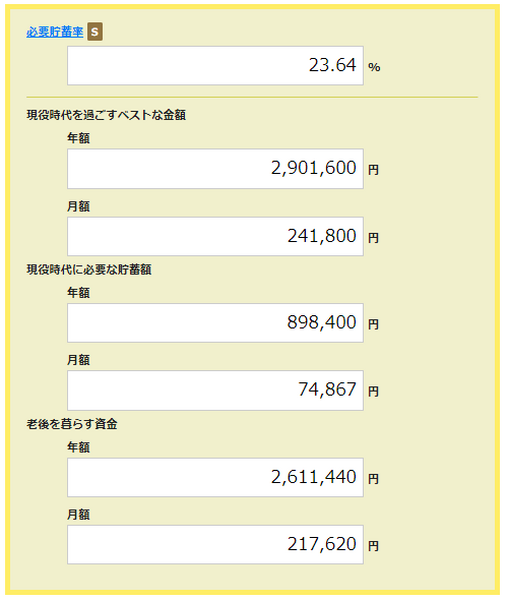

6つの数字の入力結果

では、6つの数字を「人生設計の基本公式」に入れた結果を見てみましょう。

真紀子さの必要貯蓄率は23.6%でした。

いまの手取り年収は300万円ですので、

12か月で割ると毎月5万9,000円ずつ貯蓄

しなければならなくなります。

今後、手取りが増えればこの金額は上がりますます、下がれば減ります。

また、結婚したら、夫婦合算して新しい貯蓄率を求めます。

毎月の貯蓄は適切な場所にする

毎月の5万9,000円は、適切な場所に貯蓄していきます。

適切な場所とは、

(2) 近い将来必要になるお金は、元本の減らない安全性を重視:「定期預金」、「個人向け国債変動10年型」

(3) 当面使う予定のないお金は、収益性を重視:「投資信託」や「株式」などで運用

(3) の運用先は具体的には、

・ 確定拠出年金制度:iDeCo(イデコ)や会社のDC制度

・ 投資信託:NISAやつみたてNISA

です。

これらの限度額以上に運用に回せる人は、ネット証券などの一般口座を利用します。

真紀子さんは、お金を増やしていきたいので、iDeCo(イデコ)とつみたてNISAを使おうと考えています。

いくら運用したらよいのでしょう。

それを考えるのが次の「ステップ2. 自分のリスク許容度を考える」です。

次回詳しくお伝えします。

まずは計算、実行できる貯蓄率を求める

実行できそうな必要貯蓄率を出してみてください。

求めた必要貯蓄率が高すぎて難しいと思えば、働く期間を伸ばして(現役年数を増やして老後年数を減らす = 年金額が増える)みる、退職一時金を加算してみる(現在貯蓄額が増える)などをして、計算し直してみてください。

実行できる貯蓄率を求めることがまず大切です。(執筆者:岩城 みずほ)