アラフィフとなったバブル世代は、定年を目前に控えています。

それに伴い、退職後の大幅な収入減や年金生活も、現実味を帯びています。

そのことに不安を抱くバブル世代は多いでしょう。

そこで、同じバブル世代でひとごとではない筆者が、バブル世代がこれから始めるべき対策や、未払い年金がある人向けの対応策についてお伝えします。

目次

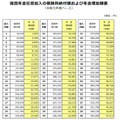

将来年金がいくらもらえるかを調べる

定年を目前としたバブル世代がまず行ってほしいのが、将来受け取る年金の確認です。

「年金定期便」などで将来の年金受給額を確認する

毎年届く「年金定期便」や「ねんきんネット」で、将来の年金受給額(予定)を確認します。

満額の78万100円(令和元年度現在の年額)を下回っている場合、どこかで年金保険料の未払いがあります。

実は、筆者もその1人です。

20歳になった時は学生で、就職してから年金保険料を払い始めました。

したがって、就職までの期間は未払いとなっており、年金受給額(予定)も満額ではありません。

国民年金の未払いがある場合の対応策

20歳~60歳の40年間国民年金保険料を払っていないと、老齢基礎年金を満額もらえません。

また、原則未払い分のまとめ払いも不可能です。

しかし、60歳以降に未払い分を補てんする方法はあります。

サラリーマンは60歳過ぎても厚生年金を増やす

サラリーマンは、所得に応じた厚生年金保険料を70歳まで納付できます。

つまり、70歳まではサラリーマンをやめない限り、厚生年金を増やし続けられるのです。

その結果、国民年金の未納分を厚生年金でカバーでき、さらに年金を増やせる可能性が高いでしょう。

サラリーマン以外は「任意加入制度」の利用を

一方、60歳以降再就職しない人や国民年金3号被保険者、自営業の人は、60歳から65歳に達するまでの期間、年金保険料を任意で納付する「任意加入制度」がおすすめです。

保険料は、所得税控除の対象となります。

ここで注意してほしいのが、配偶者の扶養家族の人です。

配偶者が第2号被保険者でも、本人が60歳を過ぎると第1号被保険者(自営業など)と同じ扱いとなります。

そのため、月額1万6,410円(令和元年現在)の保険料も、自分で納付する必要があります。

現在の支出で年金生活できるかどうかを計算しよう

次は、年金生活になった時に現状のまま生活できるかどうかを調べます。

独身や子どもがいる人は、現在の支出、子どもがいる人は、子どもにかかる費用を引いた支出の合計額を出します。

それを税引き後の年金受給額(予定)から引き、差額を確認します。

おそらく大半の家庭が赤字となるでしょう。

その場合は、生活のダウンサイジングが必要です。

年金生活を視野に入れた生活のダウンサイジングを図る

年金生活での赤字にならないためには、収入の範囲で生活する必要があります。

今から生活のダウンサイジングを図り、支出を減らすことを始めましょう。

固定費の削減はマスト 流動費も無理のない範囲で削減

住宅ローンの繰り上げ返済、保険や携帯料金代金などの見直しで固定費を削り、食費などの流動費は無理のない範囲で節約します。

また、年金生活の親が元気な場合は、その暮らしぶりを見るのも一つです。

黒字なら見習い、赤字なら反面教師にするといいでしょう。

子どもにかかっていた費用は全部貯蓄やローン返済に回す

子どもが自立する世代のバブル世代は、ぜいたくに慣れています。

子どもにかかるお金がなくなると、ついぜいたくしたくなりますが、そこをぐっと我慢して、その分のお金は、全部貯蓄や住宅ローンの返済などに充てましょう。

子どもの自立で浮いたお金を前に、ぜいたくへの誘惑を絶つのは大変でしょう。

しかし、今がお金をためられるラストチャンスです。

この時期こそ、老後資金をしっかりためるべきではないでしょうか。

リタイア後の働き方を考える

バブル世代の多くが退職まで10年を切りました。

しかし、バブル世代は65歳まで国民年金の受給がありません。

今後の生活を考えると、せめて年金受給開始までは働いて収入を得たいところです。

そのための選択肢は、大きく分けて3つあります。

2. 転職

3. 起業

残念ながら、いずれの働き方においても現役時代を超える待遇はまず望めません。

また、ブランクがある主婦は、新卒の人より下に見られがちです。

それでも、現役時代のプライドをかなぐり捨て、初心に戻る必要があります。

それこそが、定年後のキャリアチェンジでうまくいくコツだと、筆者は実感しています。

バブル世代は迫り来る老後に向けて意識改革を

定年までのカウントダウンが始まったバブル世代は、老後の年収減に向けて大幅な意識改革が必要です。

年金生活でも困らないライフスタイルや、新人に戻った気持ちでキャリアチェンジを図ることをめざし、今から準備をすることをおすすめします。(執筆者:大岩 楓)