今年も確定申告の時期が近づいてきましたが、準備は進んでいるでしょうか。

副業を始めた人も増えてきているので、今年初めて確定申告をするという人もいるかもしれません。

ただ、確定申告には、「面倒くさい」「よくわからない」といったネガティブなイメージを抱いている人がほとんどだと思います。

確かに、細かいところまで見ていけば確定申告は複雑ですが、大きな流れはそれほど複雑ではありません。

この確定申告における所得税の大まかな計算の流れについて、初心者も押さえておきたい内容を2回にわたって解説していきます。

計算の流れを大まかにでも理解しておけば、節税の考え方がわかってくるなど、少しは楽しみが増えてきます。

この記事が、面倒なだけだった確定申告をやる気になるきっかけになれば幸いです。

目次

所得税の計算の大まかな流れ

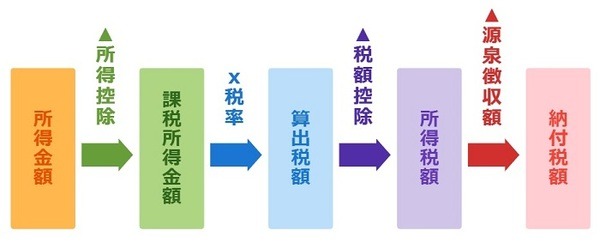

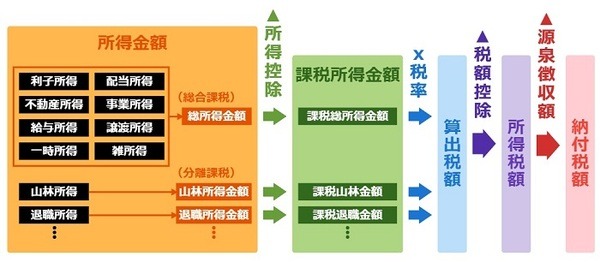

まずはじめに、所得税の計算の大まかな流れを図で見てみましょう。

所得税は、前年1~12月に得た所得金額に対して発生します。

この

と考えてください。

まずはこのベースとなる

という税率をかける直前の金額です。

この

が決まります。

なお、源泉徴収分はすでに支払い済みなので、

ということになります。

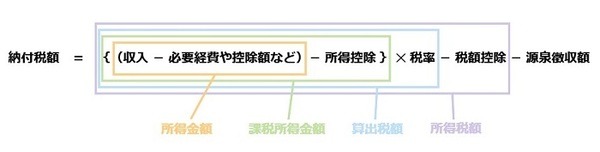

所得税の基本となる計算式

この流れを大雑把な計算式にまとめてしまうと、以下のようになります。

まずは、所得税の基本となるこの計算式を、しっかり頭のなかに入れておいてください。

この計算式のどの数字を自分が扱っているかを意識すれば、確定申告をする際に迷子の状態になることはありません。

よくわからなくなった時には、とりあえずこの計算式に戻ってみることをおすすめします。

収入の種類によって計算ルートが変わる

所得税の計算を左から右への横の流れで説明しましたが、収入の種類によって縦方向にも分かれています。

先ほどの計算式を前提にして、今度はこの縦方向に注目して見ていきましょう。

所得金額は所得の区分ごとに計算する

所得金額は収入の種類ごとに区分分けされており、区分ごとに別々に計算することになっています。

所得の区分は、以下の10種類が基本です。

・ 配当所得

・ 不動産所得

・ 事業所得

・ 給与所得

・ 退職所得

・ 山林所得

・ 譲渡所得

・ 一時所得

・ 雑所得

また、以下のような所得に関しては、さらに別の区分になっています。

・ 株式等を譲渡したことによる事業所得・譲渡所得・雑所得

・ 先物取引に係る事業所得・譲渡所得・雑所得

・ 上場株式等に係る配当等に係る利子所得・配当所得(※)

(※)配当所得は基本の区分にまとめることもできます。

なお、利子所得はできません。

確定申告の計算上、これらの区分ごとに所得金額を計算していきます。

いろいろありますが、自分が使うものだけを押さえれば十分です。

なお、先程は「収入-必要経費や控除額など」と大雑把なイメージを書きましたが、実際の計算式は区分ごとに細かく設定されているので注意してください。

ただ、国税庁のwebサイト「確定申告書作成コーナー」を利用すれば、入力項目を埋めるだけで自動計算してくれます。

そのため、細かい計算式を知らなくても確定申告は問題なくできます。

はじめのうちは、自分の収入を上記区分に振り分けていく作業に集中することをおすすめします。

【補足】源泉徴収で納税が完結する収入

以下の所得に関しては、収入時に源泉徴収で税額の支払いは完結しているので、確定申告上は無視できます(源泉分離課税という仕組みです)。

・ 預貯金などに係る利子所得

・ 特定目的信託(私募)の社債的受益権の収益の分配などに係る配当所得

・ 5年以下の一時払養老保険や一時払損害保険などに係る一時所得

また、次の所得についても「確定申告不要制度」を利用すれば、収入時の源泉徴収で税金の支払いを完結させることができます。

・ 上場株式等に係る配当等に係る利子所得・配当所得

なお、これらの

ので注意しましょう。

マイナスの所得金額を差し引ける損益通算

区分ごとに所得金額を計算した際、所得金額がマイナスになる区分が出てくることがあります。

マイナスにものが次の区分の場合、マイナス分を他の区分の所得金額と合算して差し引くことができます。

・ 事業所得(株式等の譲渡、先物取引に係るものを除く)

・ 譲渡所得(土地・建物・株式等の譲渡、先物取引に係るものを除く)

・ 山林所得

これは「損益通算」という方法で、所得金額を小さくして税額を抑えることができる仕組みです。

赤字になってしまった場合でも節税につなげられることがあるので、確定申告の際は意識しておきましょう。

ちなみに、

です。

計算ルートは総合課税・分離課税の2パターン

損益通算をした後の各区分の所得金額には、以下の2パターンの計算ルートがあります。

・ 分離課税:所得金額を合算せず、区分ごとに税額を算出する

原則は

です。

ただし、同じ税率をかけるのが妥当でないなどの理由から、例外的に他の区分と分けて分離課税とするものもあります。

分離課税の扱いになる区分には、以下のようなものがあります(申告分離課税のみ挙げており、確定申告上不要な源泉分離課税は省略しています)。

・ 退職所得

・ 土地・建物等を譲渡したことによる譲渡所得

・ 株式等を譲渡したことによる事業所得・譲渡所得・雑所得

・ 先物取引に係る事業所得・譲渡所得・雑所得

・ 上場株式等に係る配当等に係る利子所得・配当所得(※)

(※)配当所得は、総合課税・分離課税・確定申告不要制度のどれにするか選択できます。利子所得は、分離課税・確定申告不要制度のどちらにするか選択できます。

これによって、総合課税される区分の所得金額合計(総所得金額)と分離課税される各区分の所得金額が決まります。

この後は冒頭の計算の流れに従って、所定の順序に従い所得控除を差し引いたうえで、区分ごとに所定の税率をかけて税額を算出していきます。

税額算出後はすべて合算し、税額控除と源泉徴収額を差し引いて納付税額が決まります。

所得税を理解するうえで重要なポイントは2つ

冒頭に初心者向けと書きましたが、少し細かいと感じた人もいるかもしれません。

最後に重要なポイントを2つに絞って振り返っておくので、最初はとりあえずこれだけ覚えておいてください。

重要ポイント1:基本の計算式

1つ目が、所得税の確定申告を行ううえで基本となる計算式です。

重要ポイント2:計算内容が変わる所得区分

2つ目が、上記の計算は以下の区分ごとに行い、区分によって計算内容が変わってくるという点です。

数が多いのですが、自分が使う区分だけ覚えておけば十分です。

【総合課税】

・ 利子所得(※)

・ 配当所得(※)

・ 不動産所得

・ 事業所得(※)

・ 給与所得

・ 譲渡所得(※)

・ 一時所得

・ 雑所得(※)

(※)分離課税されるものは除きます。

【分離課税】

・ 退職所得

・ 山林所得

・ 土地・建物等を譲渡したことによる譲渡所得

・ 株式等を譲渡したことによる事業所得・譲渡所得・雑所得

・ 先物取引に係る事業所得・譲渡所得・雑所得

・ 上場株式等に係る配当などに係る配当所得・利子所得(※)

(※)配当所得は、総合課税・分離課税・確定申告不要制度のどれにするか選択できます。

利子所得は、分離課税・確定申告不要制度のどちらにするか選択できます。

重要ポイント2点を理解する

まずは、前述の重要ポイント2点をしっかり理解したうえで、とくに自分の収入を上記区分にベストなかたちで振り分ける作業に集中しましょう。

ということで、今回は所得税の基本的な計算の流れを解説してきました。

次回はもう少し掘り下げて、節税に役立つ考え方を説明していきます。(執筆者:貝田 凡太)