賃貸で借りていた部屋が隣地の火災で燃えてしまいました。

幸い昼間の火災であったために、私自身は出勤しており、身体的な被害はありませんでした。

しかし、火災の後に生活が安定するまで3か月ほどかかり大変な思いをしました。

普通に生活しているぶんには、体験することの少ない珍しいトラブルです。

目次

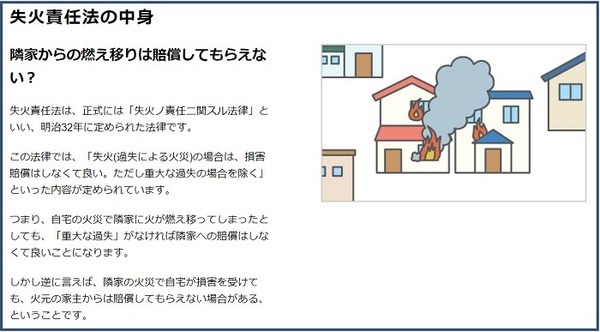

燃やした人に損害賠償はできない

隣地からの火災と聞いて、部屋の中にあった荷物などの被害は隣地の火災保険で賄われると思っていました。

ところが、実際には隣地の人は1円も払わないとのことで驚きました。

と弁護士の方に相談しました。

結果は、損害賠償請求をしても民事裁判で負ける可能性が高いという結論になりました。

現行法上は、燃やした原因のある人に対して損害賠償請求はできません。

失火責任法には、

という内容が書かれています。

もちろん、放火やタバコの不始末など失火者に重大な過失がある場合には損害賠償請求できます。

私の場合には、隣家の家電のコード劣化による火災とされたため、損害賠償請求は難しい状況でした。

火災直後にかかるお金

隣地の人からの補填がないとわかり、自分の入っていた火災保険を確認しました。

すると、

ことがわかりました。

保険金が振り込まれるまで、個人のお金で生活を再建しなければならない状態でした。

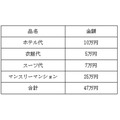

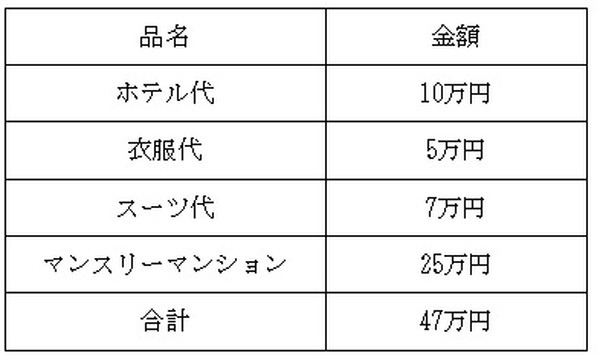

実際にかかったお金は次の通りです。

ホテル代

新しい住居が決まるまでの間、ホテル暮らしをしました。

10日間ホテルに滞在し、1泊1万円で10万円かかりました。

ホテルを選ぶ際には、住んでいた家の近くに宿泊するのが便利です。

火災後は消防署へり災申告書を提出したり、保険調査の立ち合いなどで住んでいた場所やその近くに行くことがあります。

衣服代

家にあったものが全て燃えてしまったため、替えの衣服がありません。

3日分の肌着類や普段着をそろえて5万円程かかりました。

また、キャリーバックを購入しておくと移動の時などに便利です。

スーツ代

火災があってから、仕事を1週間ほど休みました。

理由は、

・ 仕事着が燃えてなくなってしまった

ことなどです。

火災があった次の日に、スーツを作りに行きました。

スーツができるまで4日かかり、スーツができてから仕事に復帰できました。

スーツ、ネクタイ、靴、仕事用カバンなど全てが燃えてなくなったので、買い直すのに約7万円かかりました。

マンスリーマンション

手元にまとまったお金がなく、保険金支払いまで相当な期間があったため、次の賃貸物件の契約手数料を払うことができませんでした。

そのため、保険金が入金されるまでの期間はマンスリーマンションを借りました。

マンスリーマンションには家具付きの物件もあり、全ての家具家電を火災で失っても入居後すぐに生活ができる環境でした。

保険金が入金されるまでの2か月間はマンスリーマンションで生活し、費用は25万円でした。

もしもの時の備え

もしもの火災に対してどのように備えればよいのでしょうか。

ほとんどの人が経験しないトラブルですが、万が一巻き込まれてしまった場合にはどうすればよいのかを考えました。

「すぐに使えるお金」の用意とその金額

まずはお金です。

金額は、

あれば困ることはありません。

まず、20万円は

・ 衣服代

・ スーツ代、学生であれば制服代

などです。

家賃の4倍は、一般的な賃貸の初期費用です。

敷金1か月、礼金1か月、前払い賃料1か月と仲介手数料、賃貸関連の保険などを合わせると賃料の約4倍になります。

私の場合は1人暮らしで家賃8万円なので、

です。

家族4人で家賃が13万円の場合には、

です。

「一時金補償」のある火災保険に加入する

手元にまとまったお金がない場合には、「一時金補償」のある火災保険に加入しておくことをおすすめします。

「一時金補償」とは、保険金の支払い前にある一定の金額を前払いしてくれる補償です。

火災後に早く生活を復旧したい場合には、まとまったお金がかかります。

このような要望に応えてくれるサービスです。

貯蓄がある場合には必要ない保険のオプションですが、貯蓄が少ない方は保険を見直す時などに確認してみてください。

火災後は自身で生活再建という現実

火災による被害からは、自分自身で生活を再建しないといけません。

万が一に備えて、貯蓄か保険を見直を行いましょう。(執筆者:FP2級、一級建築施工管理技士 田中 かな太)