目次

火災保険は建物や家財にかける保険

建物や家財を持っていれば、自然災害などで損害を受けた時に備えて多くの人が火災保険で備えているはずです。

火災保険という言葉から、火事で損害を受けないと支払いの対象にならないのではないかと思っている人もいるかもしれません。

しかし、近年の火災保険は火事だけでなく、風や雪、物体の飛来で損害を受けた時も支払いの対象になることがあります。

これについても最近は知っている人も増えてきました。

ここからさらに、壁や天井などの「破汚損(はおそん)」も支払いになるケースがあるので今回ご紹介させていただきます。

単純な壁の黄ばみ、シミなどは劣化とみなされ通常の火災保険では対象外になってしまいます。

ここではいくつか破汚損が火災保険の対象となるケースをご紹介します。

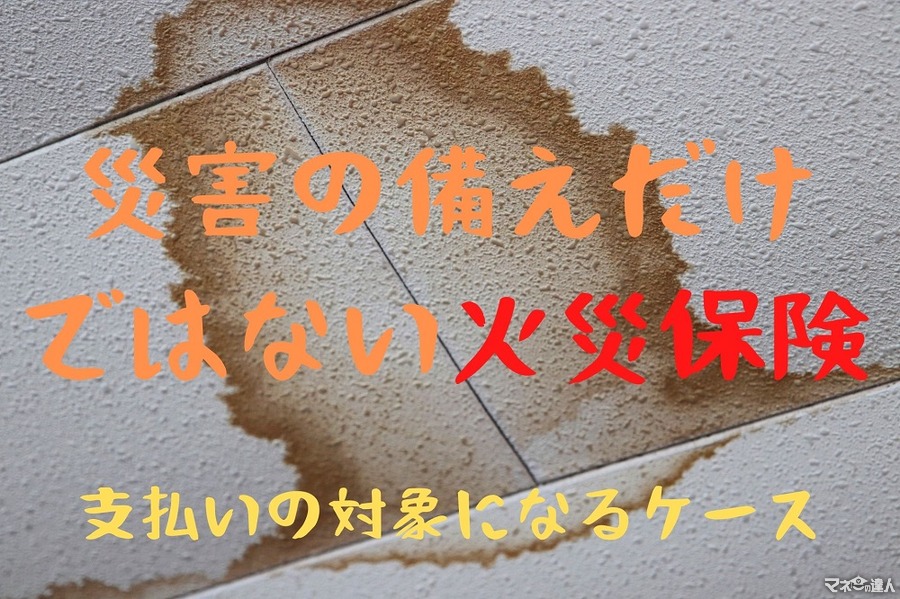

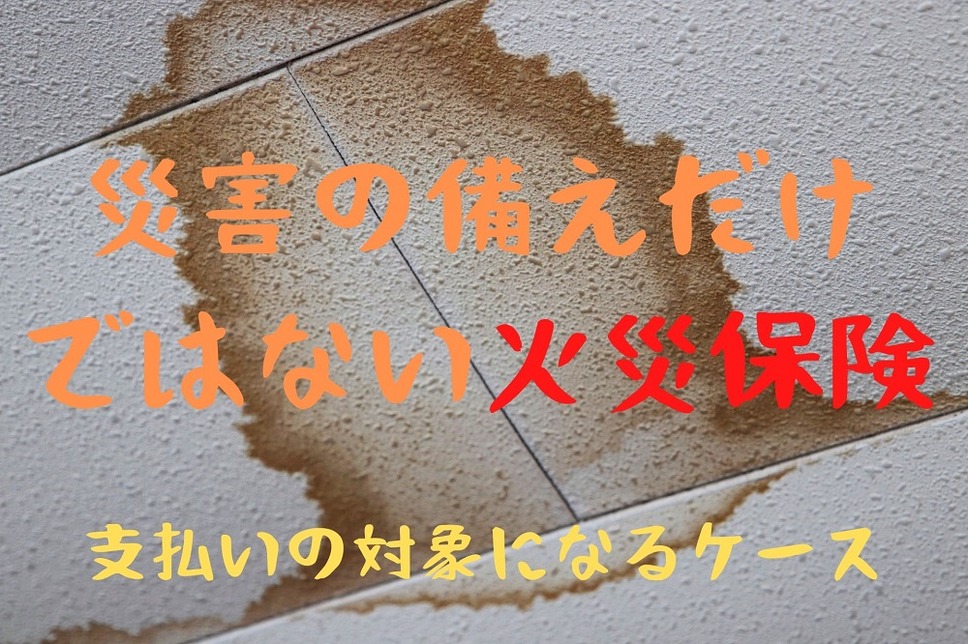

1. 水道管や給水管のピンホール(孔食「こうしょく」)による事故

近年大変多く発生している事故です。

目安として、築年数15年を超える物件で良く発生し、水道管など管の内部が腐食をして局部的にピット(孔「こう」、ピットともいいます)という小さな穴ができてしまうことがあります。

この穴の事をピンホールと言い、ピンホールから水漏れが発生し、たまった水の重さで天井を突き破って天井に大きな穴が開いたり、そこまでいかなくても天井や壁にシミができたりします。

この損害を破損・汚損を省略して破汚損(はおそん)と言います。

このようなピンホールによる水漏れの場合は、火災保険の補償内容に「給排水設備の事故」という項目が補償の対象になっていれば火災保険の支給の対象になります。

水漏れによって「家財」が損害を受けた場合は家財の火災保険に加入をしており、かつ家財の火災保険にも給排水設備の事故が補償対象になっていれば給付の対象になります。

比較的新しい建物ではピンホールの発生しない材質を使った管を使用することも多いです。

しかし築年数の古い物件等は銅管を使っていることが多く、当時建てた建物が年数も経過していることからピンホールの事故が近年多発していると思われます。

自分が賃貸物件のオーナーの場合

仮に賃貸物件のオーナーで、自身の物件が損害を受けた場合は前述と同様の給付要件となります。

ピンホールが原因で入居者の家財に損害を与えた場合、オーナーは入居者に対して損害賠償責任が発生するため、賠償責任保険で入居者の損失をカバーすることになります。

ピンホール事故に関する注意点

・修理を勧められていたにも関わらず放置をしていたり、応急処置で済ませていた場合は支払いの対象になりません。

・また、以前修理した場所と同様の箇所から同じ原因で破汚損が発生した場合も対象になりません。

火災保険の大前提として、不測(予測がつかない)かつ突発的(急に起こる)な事故に対して支払うものではありますが、とりわけピンホールに関しては、損害の状況からして老朽化が原因と混同しがちです。

保険の営業レベルでは給付になることを知らないケースもあります。

ぜひ知識として知っておいてください。

2. 凍結や物の詰まりよる水漏れ

寒冷地等では冬場に給排水管が凍結をして膨張し管に亀裂が入り、そこから水漏れが発生し、壁や天井が破損したり、シミができたような場合や枯葉で管がふさがってしまったり、異物が詰まって給排水管が破裂し、壁や天井にシミができたような場合も「給排水設備の事故」という項目で支払いの対象になります。

こちらもピンホールの時と同様で家財も水濡れで破汚損が発生した場合は、家財の火災保険が「給排水設備の事故」も補償の対象に含まれれば給付の対象になります。

事故が発生した場合の火災保険金請求までの流れ

1. 保険会社に事故の報告をし、保険金請求書の手配

2. 修理業者に見積もりを依頼、事故箇所の写真どり

3. 保険金請求書、見積もり、事故写真を保険会社に提出

4. 損害の額によっては鑑定人の現地調査

5. 支払いの可否、保険金支払額の確定

6. 保険金支払い

注意点

・ 今回ご紹介した事例は、火災保険に「給排水設備の事故」が補償の範囲に含まれていることが要件です。

・ 水濡れした「家財」が火災保険の対象になるためには、「家財」の火災保険も「給排水設備の事故」が補償の範囲に含まれている必要があります。

・ 給排水管からの水漏れによって、天井や壁などの破汚損は対象になりますが、給排水管そのものは保険の対象外になります。

・火災保険の細かい諸条件(免責事項・免責額)などによっては、支払いにならないこともあります。(執筆者:CFP 金子 賢司)