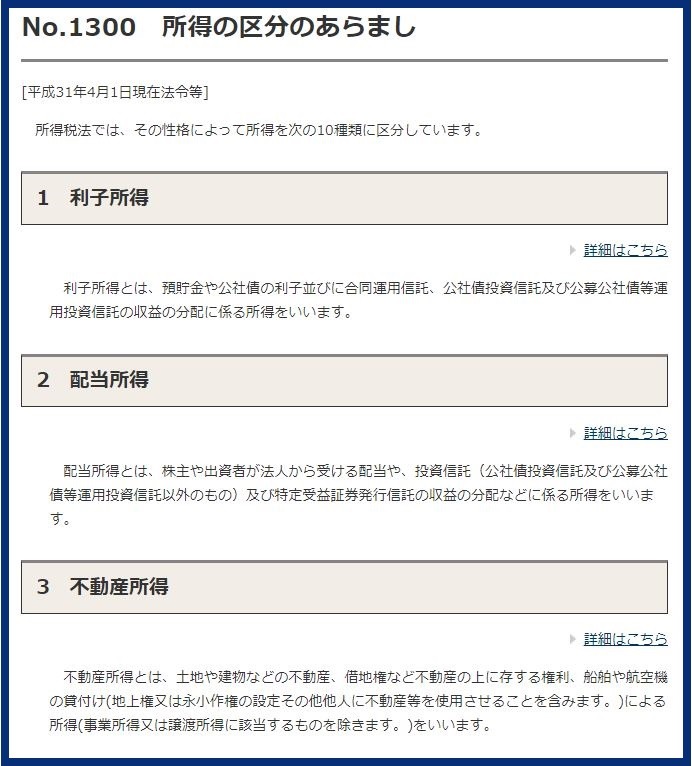

所得税・住民税ではその収入の性格に応じて、所得を10区分にしています。

区分に応じて計算方法や税率が異なることもあり、中には「どの所得に該当するのか」の判断が難しいケースもあります。

フリーランスや自営業者への「持続化給付金」で問題になった事業所得と雑所得の違いはどこにあるのでしょうか。

日頃は大きく取り上げられることはありませんが、今回の新型コロナウイルスの影響によりその違いがクローズアップされた形になりました。

目次

事業所得とは

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得を言います。

ただし、不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得です。

参照:国税庁・タックスアンサー

事業所得の金額

です。

事業所得の確定申告の方法には、青色申告と白色申告の2つがあります。

青色申告では、青色申告の承認申請とともに複式簿記で帳簿をつけることなど一定の要件を満たすことで最大65万円の青色申告特別控除が受けられます。

白色申告の場合にも帳簿の作成と保存義務がありますが、上記の青色申告のような特別控除はありません。

また、事業所得では「業に専ら従事する親族がある場合の必要経費の特例」を使うことで、生計を同一とする家族に対する給与を一定の要件を満たすことで必要経費にできます。

青色申告者の場合では、事前の届出書の提出が必要ですが、事業主は生計を同一とする家族に対する給与の全額(妥当な金額に限る)を事業所得の必要経費に算入できます。

白色申告者の場合では、事業主は、親族1人につき最高50万円(配偶者の場合には最高86万円)を必要経費とみなして、事業所得の計算できます。

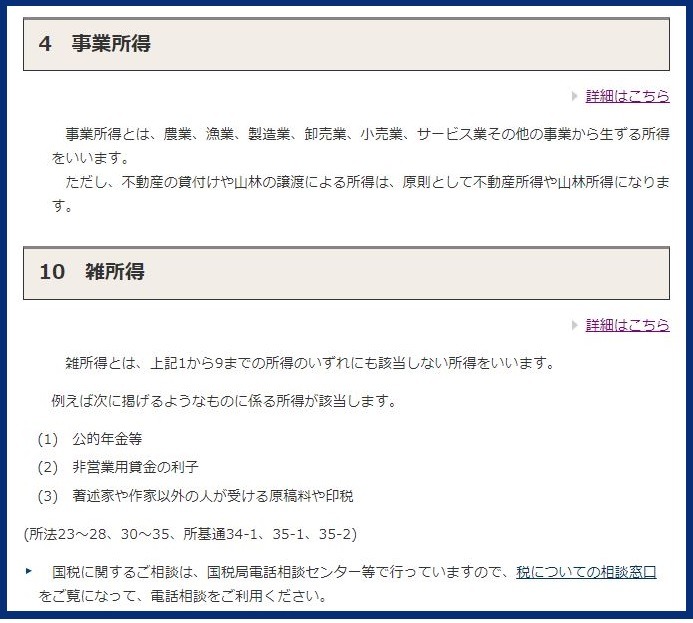

雑所得とは

雑所得とは、他の9種類の所得のいずれにも当たらない所得を言い、

・公的年金等

・非営業用貸金の利子

・著述家や作家以外の人が受ける原稿料や印税

・講演料や放送謝金

などが該当します。

参照:国税庁・タックスアンサー

雑所得の金額

雑所得の金額は、次の(1) と(2) との合計額です。

収入金額 – 公的年金等控除額 = 公的年金等の雑所得

(2) 公的年金等以外のもの

総収入金額 – 必要経費 = その他の雑所得

雑所得の「(2) 公的年金等以外のもの」の場合にも、白色・青色申告の制度はありません。

また、事業所得とは異なり帳簿の作成義務もありません。

なお、事業所得のような「業に専ら従事する親族がある場合の必要経費の特例」はありません。

赤字が発生した際に違いがある

事業所得で赤字が発生した場合には損益通算の対象となり、他の所得と通算(相殺)できます。

一方、雑所得で赤字が発生した場合には、他の雑所得がある際には雑所得同士で内部通算を行えますが、他の所得との損益通算はできません。

赤字が発生した場合の例

具体例で見てみましょう。

給与所得:100万円・事業所得:-50万円

→ 事業所得の赤字と給与所得の黒字を損益通算(相殺)できる。

合計所得金額:50万円

給与所得:100万円・雑所得:-50万円

→ 雑所得の赤字と給与所得の黒字を損益通算(相殺)できない。

合計所得金額:100万円

また、事業所得で青色申告者の場合に、損益通算しても控除しきれない損失の金額(純損失の金額)が生じる際には、その損失額を翌年以後3年間にわたって繰り越して各年分の所得金額から控除できます。

前年も青色申告をしている場合には、純損失の繰越しに代えてその損失額を生じた年の前年に繰り戻して、前年分の所得税の還付を受けられますうううう。

事業所得と雑所得の区分は

それぞれの所得の定義は国税庁のホームページなどでも記載されており、事業所得は「対価を得て継続的に行う事業」に該当するものですが、実際に確定申告を行う際には「事業所得と雑所得のどちらに該当するのか」に関する明確な線引きはありません。

過去の判例や判決においては「社会通念上で事業として認められるかにより判断する」とされています。

それ以外の項目では、次の項目などを総合的に勘案して判断します。

・ 営利性と有償性を有しているか

・ 反復継続して遂行されているか

・ 事業として客観的に成立しているか

・ 人的、物的施設の有無

・ 職歴、社会的地位、生活状況

事業所得と雑所得のどちらで申告するか

自分の所得が「事業所得か?雑所得か?」の判断はケースバイケースですので、判断ができない場合には、相談で混雑する確定申告時期よりも前に最寄りの税務署に確認することをおすすめします。

帳簿の作成と保存義務がありますが、一般的には「事業所得で青色申告」の方が税制上は有利であると言えます。

自分の申告所得を確認する機会をもつ

今回の持続化給付金では、結果として、雑所得や給与所得で確定申告しているフリーランスも給付の対象となりましたが、申請・給付される時期は事業所得で確定申告をしている人よりも遅くなっています。

「給付の対象になったのでそれでOK」ではなく、あらためて自分が申告している所得について確認しておく機会を持ちましょう。

今後も、今回のような思わぬ落とし穴にはまってしまうことが考えられます。(執筆者:CFP、FP技能士1級 岡田 佳久)