1度は考えた事がありませんか。

「家は早めに建てた方がいい」とは言われるものの、何十年もの住宅ローンの重圧に躊躇してしまいますよね。

そこで今回は、

・ 一生賃貸の場合とどれほどの差が出るのか

シミュレーションしてみました。

目次

「20代持ち家」vs「一生賃貸」シミュレーション

国土交通省が令和2年3月に発表した住宅市場動向調査報告書の全国平均を参考に、20代で家を建てた場合と、賃貸に住み続けた場合を比較してみます。

また、日本人の平均寿命が男性81.25歳、女性87.32歳であることから、85歳まで住み続けたと仮定します。

(1) 25歳で持ち家を得た場合

住宅市場動向調査報告書によれば、注文住宅を購入した年齢は30代が最も多く、購入時の世帯主平均年齢は43.2歳です。

25歳で戸建ては、かなり早いと言えます。

今回のシミュレーションでは、以下の条件で比較します。

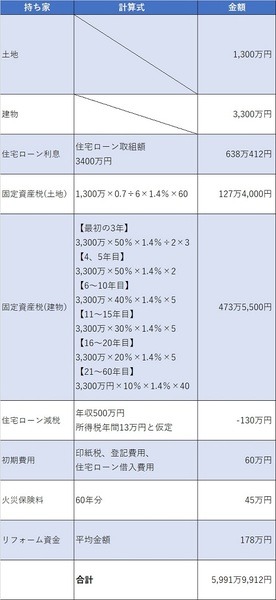

・ 土地:1,300万円 建物:3,300万円

・ 住宅ローン金額:3,400万円 自己資金:1,200万円

・ 住宅ローン金利:35年 1.00%※

・ 30年後のリフォーム予定資金:178万円

・ 25歳から85歳まで、60年間住み続けたと仮定

※実際はあり得ませんが、変動金利の世帯が最も多いので計算上35年ずっと1%とします。

(2) 25歳からずっと賃貸に住み続けた場合

住宅市場動向調査報告書では、賃貸住宅に住んでいる世帯は平均6.8年で住み替えているというデータがありました。

よってほとんどないケースだと思いますが、計算上下記の条件で、60年間同じ賃貸に住み続けたと仮定します。

・ 敷金、礼金、仲介手数料、更新料:それぞれ家賃1か月分

・月額共益費:4,600円

・25歳から85歳まで60年間住み続けたと仮定

※戸建て購入・賃貸ともに、金額は全て、住宅市場動向調査報告書の平均値を参考に設定しました。

60年間に払った費用の総額を比較

25歳で戸建て購入

ずっと賃貸

25歳で一戸建て注文住宅を購入すると、生涯でかかる費用は約5,991万9,912円でした。

25歳から一生賃貸に住み続けたとしても、約59,19万5,000円かかります。

賃貸の場合、

家賃だけでも60年払い続けると5,400万円かかるので、共益費や更新料を含めるとかなりの金額です。

今回は金利1%で計算しましたが、住宅市場動向調査報告書によると、最も多かったのは変動金利を選んでいる世帯でした。

現在、変動金利は0.5%を切る金融機関もあり、1%というのは全国平均よりも少し高めです。

もちろん変動金利には金利が上昇した時のリスクはありますので、今回はあえて高めの金利で試算しました。

住宅は高い買い物ではありますが、賃貸との金額の差を少なくしているのは、住宅ローンの低金利によって銀行に払う利息が少なく済むからと言えます。

それぞれのメリット・デメリット

持ち家のメリット

・高齢になっても住み続けられる

・自由に増改築、改装ができる

・住宅ローンが終われば、固定費は火災保険と固定資産税だけで済む

・資産として残る

・住宅ローンを組む際に、団体信用生命保険に加入するため、万が一に備えることができる

持ち家のデメリット

・現金一括で購入でなければ、長期の住宅ローンを組まなければならない

・老朽化したら、修繕費がかかる

・固定資産税などの固定費がずっとかかる

・土地から購入する場合、駅前の土地などいい立地の土地を買うことが難しい

・気に入らなくても、簡単に引っ越しできない

賃貸のメリット

・立地や間取りの不満や老朽化等で、気に入らなくなれば住み替えができる

・借主の過失によらない破損などは、修繕する必要がない

・条件次第では、駅前等の好立地でも安く住める

賃貸のデメリット

・老後、このまま住み続けられるか不透明

・一生家賃がかかる

・自由に増改築ができない

シミュレーション外のさまざまなリスク

今回の検証では、持ち家と賃貸では60年間でわずか約70万円程度の差額となりました。

固定資産税や火災保険、住宅ローンの初期費用を考えると、

と思っていましたが、持ち家と賃貸でほとんど差がないことに驚きました。

しかし、単純に考えられる事ではありません。

どこまで、何回、リフォームするか

今回のシミュレーションではリフォーム代を平均値で算出しましたが、25歳から85歳まで60年間住んだとすれば、全面的な改装が必要になる可能性もあります。

全国平均では、新築後25.9年後にリフォームしているという結果なので、もしかしたら2回、3回のリフォームが必要になるかもしれません。

もしリフォームに2,000万円かけるのであれば、老後もきれいな家に住み続けられますが、全体で見ると持ち家の方がプラス2,000万円も多く費用がかかってしまいます。

リタイア後も家賃を払えるのか

反対に、賃貸は60年間賃料を払い続けたとしても、その土地や建物は自分の資産にはなりませんが、一戸建てを購入したなら、自宅の土地も建物も自分の物です。

建物の評価額は築年数が経過することで減少してしまいますが、土地と建物合わせて資産が1000万円程度は残ると仮定すると、持ち家の方が安心できます。

管理会社によっては更新を断られる

ところもあります。

同じ賃貸物件に60年間住む続けるという事も考えにくいですし、引っ越した回数に応じて、引っ越し費用や、敷金・礼金・仲介手数料がかかります。

自分がどのように暮らしていきたいのか、生涯を通じて納得できる選択をしていただきたいです。(執筆者:西島 楓)