2017年に「iDeCo」が公務員や専業主婦でも加入できるようになってから、3年近くがたちました。

2020年の加入者数は160万人超ですが、まだまだ少ないのが現状です。

「個人事業主じゃないとメリットがないのでは?」

と思っている方は多いのではないでしょうか。

そこで今回は、「iDeCo」に加入した方がよい人と、その理由について説明します。

参照:国民年金基金連合会 iDeCo公式サイト

目次

1. 自営業者やフリーランスの人

「自営業の方はiDeCoに加入した方がよい」という話をよく聞かれると思いますが、誰でも加入できるようになったにも拘らず、なぜ自営業の方ばかり言われるのでしょうか。

・ 他の加入者に比べて、所得控除できる金額が圧倒的に多いから

・ 第2号被保険者(サラリーマンや公務員の方)に比べて、保証が少ないから

この2点が自営業者やフリーランスの人は加入したほうがよいとされる理由です。

所得控除においては、自営業やフリーランスの方は国民年金の第1号被保険者に該当します。

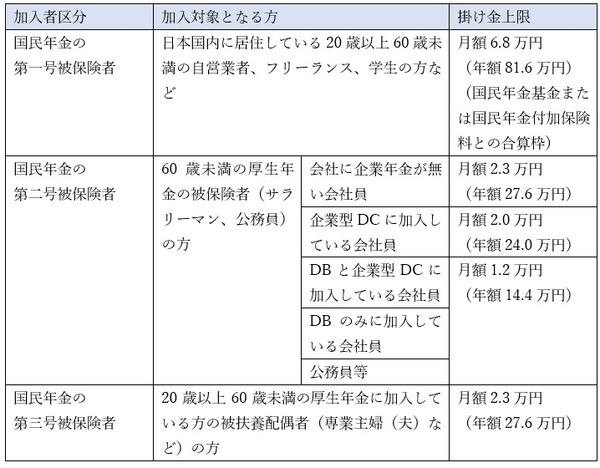

参照:国民年金基金連合会 iDeCo公式サイト

こちらの表を見ると、第1号被保険者の方は掛け金の上限が年間81.6万円と、ずば抜けて多いのが分かります。

「iDeCo」の最大のメリットである「所得控除」とは掛け金を所得から控除してもらえる制度で、所得から控除してもらえるということは所得にかかる税金が安くなるということです。

毎月1万円ずつ掛けると、年間で12万円です。

その年の所得に応じて税率は変わりますが、所得税10%、住民税10%だったとすると

という、掛ければ掛けるほど税金の優遇が大きくなる仕組みです。

掛け金には、加入者の区分に応じた上限がありますので、最も多く掛けられる自営業者やフリーランスの方は加入しない手はないと言える制度です。

最も掛け金の上限が低い公務員の方は年額の上限が14.4万円ですので、年間で81.6万円 – 14.4万円 = 67.2万円もの差があります。

掛けた金額は、運用の損失や手数料等で多少目減りしてしまうリスクはあるものの、将来自分が受け取るために積み立てている資金です。

「お金の置き場所を変えているだけ」と考えると、この税制メリットを利用するほうがお得です。

保障面でのリスクを考慮した場合

自営業やフリーランスの方は厚生年金に加入していない分、万が一の保障や老後の資金の準備が公務員やサラリーマンの方に比べて少なめです。

遺族年金に関する制度で最も顕著に表れています。

特に、子どもがいない世帯で妻(被扶養配偶者)が40歳未満、または40歳から64歳の場合については遺族の保障が大きく異なります。

サラリーマンなどの厚生年金の被保険者は、被保険者であるご主人が万が一亡くなってしまった場合に、遺された配偶者が遺族年金として月額およそ4.6万円を受け取れます。

一方で、自営業やフリーランスの方で上記の条件に当てはまる場合には、遺族年金は1円も出ません。

子どもがいた場合でも、自営業やフリーランスの場合の遺族年金はサラリーマンや公務員世帯に比べて少なくなります。

しかし、「iDeCo」に加入していれば、万が一の場合にも、積み立てた掛け金を遺族が受け取れるので、万が一の保障のためにも自営業やフリーランスの方は「iDeCo」に加入した方がよいと言えます。

同時に、死亡保障の見直しなども検討しておいたほうがよいことでしょう。

2. 会社員や公務員だが、まだ所得控除が使える人

「iDeCo」をやっていない理由として、「住宅ローン控除を受けているからiDeCoのメリットがない」という方がいます。

確かに、住宅ローン控除は税額を直接控除してもらえる制度なので、「住宅ローン控除のおかげで所得税が全額控除された」ということはよくあります。

もちろん、そういった方は「iDeCo」の恩恵をそれほど受けられないかもしれませんが、今まで所得税がかからなかったといって安心はできません。

なぜなら、住宅ローン控除の期間は10年で、金額は住宅ローンの残高に応じて決まるからです。

住宅ローンは毎月返済していきますので、それに応じて残高が減っていきます。

控除は「年末の住宅ローン残高の1%」ですので、住宅ローンの残高が減れば、控除される金額も減るのです。

繰り上げ返済をした人や、住宅ローンを組んでからある程度の年数がたっている人は、昨年の源泉徴収票で所得税がいくらかかっていたのかを見直してみることをおすすめします。

もし、税金が掛かってくるようになっていれば、「iDeCo」を使って所得控除を検討する余地があると言えます。

また、住宅ローン控除で控除されるのは所得税なので、住宅ローン控除で所得税を払っていない人でも、「iDeCo」を使って住民税の節税もできます。

ふるさと納税や生命保険料控除などを使ってもまだ住民税の控除ができそうな方は、「iDeCo」を追加してみるのもよいかもしれません。

3. 老後の貯蓄や年金に不安がある人

「iDeCo」は主に老後資金のために積み立てる仕組みなので、積み立てたお金は基本的に60歳までは出金できません。

老後資金を積み立てる仕組みは他にもいろいろとありますが、

・「出せるお金はついつい使ってしまう」という人

・「老後資金は運用して少しでも増やしたい」という人

には「iDeCo」がおすすめです。

運用する仕組みでよく比較検討されるものに「つみたてNISA」がありますが、こちらは使いたくなったら引き出せます。

特に、私のように「なかなかお金が貯まらない」という人は出せないところにお金を入れてしまって、ないものとして管理しておくのが最も効率的です。

もちろん余裕資金であることが大前提です。

老後資金を積み立てる仕組みの中で税制優遇のメリットを最も受けられて、運用の管理も専用サイトで簡単にできます。

しかし、専業主婦(夫)で、所得のない方の場合には税制のメリットを受けられず、かつ手数料がかかってしまうので、あまりおすすめできません。

加入していない方は検討を

働いていて所得税を納めている方が、老後の資金を積み立てられ、さらに税金のメリットもあるのが「iDeCo」です。

まだ、加入していない方はこの機会に検討してみてください。(執筆者:西島 楓)