執筆している2020年8月23日現在、このような見出しの記事がありました。

これは、東日本大震災のとき適用された「『自然災害による被災者の債務整理に関するガイドライン(注)』のような特別策をコロナウイルスにも適用するよう政府が検討を始めた」という内容です。

国が重い腰を上げて、ローン返済が苦しい人の救済を考え始めたとも言えます。

一方でネットや報道を見渡すと「コロナでローン破綻が増える?」といったように問題提起をするだけの記事や「コロナでローン返済に行き詰まる前に」と不安をあおった後で自己破産を請け負う事務所や、自宅を売却するための不動産サイトを紹介するといった何かに誘導する記事が多く見受けられます。

これらの記事にあるようにコロナでローンの返済が苦しくなったらどうすればよいのでしょうか。

冒頭の話題は政府が検討を始めるというだけで、具体的にはまだ何も決まっていません。

しかしながら、今この瞬間にもローン返済が心配な人、困っている人がたくさんいるのです。

では、このまま毎月返済が延滞して最後に自己破産を選択する道しか残っていないのでしょうか。

あるいは、やっと手に入れた家を手放すしかないのでしょうか。

銀行員として、これまでローン返済に困った人の相談に乗ってきた経験を踏まえてこう考えています。

今回は「ローンの返済に困ったらどうすべきか」を銀行員として解説しますので、ぜひ参考にしてください。

なお、この記事は特定のサイトや企業などに誘導する意図はありません。

あくまでも読者の役に立つことを考えました。

ただし、記事で解説する対策を検討する際には金融機関に事前確認するなど、必ずご自身でメリット・デメリットを考えたうえで慎重に決断するようお願いします。

自己破産などの法的措置をとらずに、税理士などの専門家が金融機関との調整をしてローン返済を減らしたり、融資額の一部を免除したりする形式で、個人信用情報にも登録されない(自己破産などの場合には個人信用情報にその事実が登録され、次のローンが借りにくくなることがある)。

目次

コロナでローン返済に困ったら「リスケ」

コロナでローン返済に困ったらどうすればよいのでしょうか。

銀行員としての答えは「ローン返済に困ったらリスケ」です。

リスケとは「リスケジュール(Reschedule)」の略で、本来は「予定を組み直す、計画を再構築する」といった意味です。

住宅ローンの毎回の返済を一時的に減らして返済できる金額に組み直すことで「条件変更」とも呼ばれています。

しかしながら、リスケはあまり知られてはいません。それはなぜなのでしょうか。

ここにリスケの隠された真実があるのです。

なぜ「リスケ」は知られていないのか

リスケは、意外と知られていません。銀行としてあまりおおっぴらにしたくないからです。

その理由は、

・ リスケをするには手間がかかるので、銀行としてはできればやりたくない。

・ リスケの手間をかけるくらいなら延滞して代位弁済、あるいは任意売却して完済してもらうほうが手間が省ける。

・ 政府から困った人を助けろと言われているので、頼まれればリスケがあることを教えるが、面倒が増えるからできれば宣伝はしたくない。

ざっとあげましたが、要は「手間がかかるのでやりたくないし、宣伝もしない」ということです。

試しに銀行のホームページで「リスケ」、「条件変更」を検索してみてください。おそらく該当するページは見当たらないと思います。

銀行は「リスケ」がいやなのか

手間がかかるからやりたくない(前出)とは書きましたが、銀行としても自己破産や自宅の任意売却をさせたいわけではありません。

リスケは言ってみればレストランの「裏メニュー」のようなものです。

知っている人は少ないが「知る人ぞ知る」(たとえばこの記事を読んだ人)もので、注文があれば応じるところも裏メニューと同じです。

あなたがどうなっても銀行は困らない

また、1人の住宅ローンの残高で考えると銀行全体に与える影響は軽微です。

つまり、あなたの住宅ローンが自己破産になろうがリスケでつなぎ止めようが、銀行としてはどちらでもよいのです。

繰り返しますが「銀行としては手間だからできればやりたくないこと」なので、あなたから申し出がない限りリスケはできません。

ローン返済が延滞し始めたある日「困っていらっしゃるようなので、よろしければリスケをお考えになったら?」と銀行側からリスケの案内をしてくれるなどということは絶対にありません。

ここはぜひとも覚えておいてください。

ここまでを振り返って、銀行は「実のところリスケはできればやりたくない」と言うことを理解していただけたと思います。

しかしながら、困ったお客さまを見れば手を差し伸べようと銀行が考えているのも事実です。

これまで頑張って返済してきた大事なお客さまなのですから、たとえ本音は面倒でも助けを求めれば可能な限り手を差し伸べてくれるはずです。

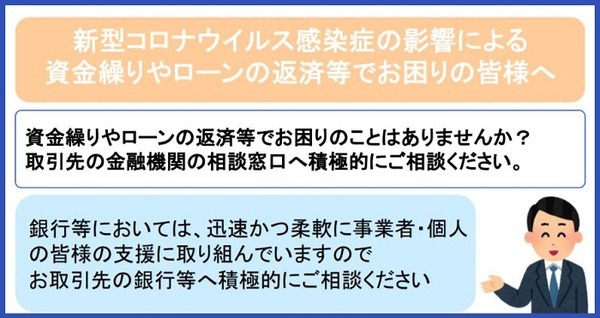

そして、「困ったら金融機関に相談しなさい」と政府も言っています。

ローン返済に困ったら「リスケ」

銀行員として私がおすすめする結論は「ローン返済に困ったらリスケ」ですが、もちろんこれが唯一の正解ではありません。

返済に困っている人、大変な状況にある人も、まずはひと呼吸おいてください。

そして、できれば信頼できる人に相談するなど対応策を慎重に選択するようにおすすめします。(執筆者:銀行員一筋30年 加藤 隆二)