新型コロナウイルス感染症を含む所定の感染症等で入院した際に、一時金を受け取れるという保険が発売されました。

現在販売されている同社の保険と組み合わせることで加入でき、保障額が従来の商品の2倍だそうです。

治療費や入院に伴う諸費用・収入減等の影響に対して、生活をサポートできるとされています。

目次

新型コロナ対応の保険の保障内容は

免責期間は保障開始から10日間で、軽症や無症状のためホテルや自宅で療養する場合も保険金が支払われます。

気になる保険料は、たとえば40歳男性の場合、ベースとなる保険料は保険期間10年で災害入院一時期金額20万円の場合に月額3,280円です。

それに感染症プラス入院一時金保険の保険料が460円で、合計3,740円となり、保障額が40万円になります。

ウイルスに感染した場合の費用については、ニュースやSNSなどで「陽性の間は医療費は公費で賄われるが、陰性になったら自費になり、かなりの医療費がかかる」といったことが言われていて、心配する人が増えているようです。

知っておきたい「高額療養費制度」

しかし、このような保険を契約する前に知って欲しいのが「高額療養費制度」です。

まずは、健康保険制度を正しく理解しましょう。

次の質問にあなたは答えられますか。

すると、薬代を含めて医療費が1万円かかりました。

さて、あなたが支払うお金はいくらでしょう。

これは簡単で、答えは3,000円です。

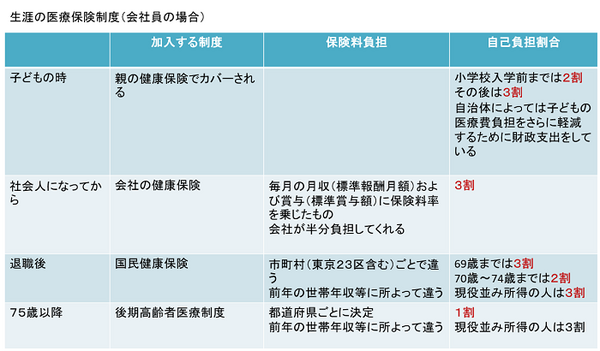

私たちは、皆保険制度で公的医療保険に入っているので、窓口で保険証を提示すれば自己負担は3割ですみます。

会社員の場合の自己負担は次のようなイメージです。

ちなみに、歳をとったら病院代がかかるから心配です。

「さらに私的保険に入りたい」という人は少なくありません。

実際に、国民1人当たりの一生にかかる医療費は2,700万円で、その半分は70歳以降にかかるそうです。

一般的には収入が下がって病気がちになる世代です。

一方で、表のように高齢者は自己負担割合が少なくなります。

国民全員が加入する医療保険制度は、

「所得の高い人が少ない人を支える」

「健康な人が病気の人を支える」

というさまざまな助け合いの仕組みでできているのです。

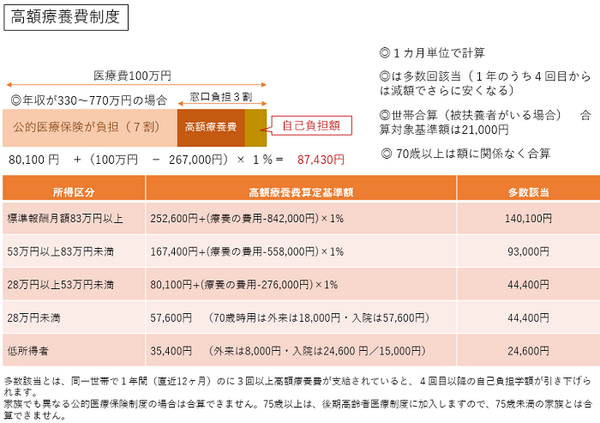

医療費が100万円かかっても大丈夫

では、もうひとつ考えてみましょう。

医療費が100万円かかりました。

自己負担額はいくらでしょう。

100万円の医療費がかかっても、患者が支払うのは8万7,430円です。

これは、1か月の窓口負担が自己負担限度額を超えた際に、その超えた金額が支給される「高額療養費制度」があるためです。

自己負担限度額は、所得や年齢によって異なります。

健康保険組合や共済組合によっては付加給付で自己負担限度額がさらに軽減される場合もあります。

また、1年のうち4回目からは減額でさらに安くなる多数該当という仕組みもあります。

詳しくは、表をご覧ください。

高額療養費制度でカバーされない支出も

医療費は貯蓄から払える金額だということが分かると思います。

病気になったら経済的な負担が大変だというイメージを持つ人が多いようですが、それほど心配する必要はありません。

むしろ、しっかりと貯金があることが大事なのです。

この高額療養費制度をご存じない人は多いのですが、ぜひ、厚生労働省のホームページをご覧ください。

ただし、高額療養費制度でカバーされない支出もあります。

・ 入院時の食事等の一部負担(一般は1食460円など)

・ 個室など条件の良い病室を希望して入院する場合の差額ベッド代

・ 先進医療の技術料など特殊な治療費

などです。

「入院するなら絶対に個室でなくては」と考えている人は、民間の保険に入っておくとよいことでしょう。

しかしながら、差額ベッド代がかかるのは基本的には「患者や家族が希望した場合」です。

厚生労働省の通知では、次のような場合には差額ベッド代(特別療養環境室に関わる特別の料金)を請求してはならないと示されていますので参考にしてください。

参照:厚生労働省 (pdf)

(執筆者:CFP® 認定者 岩城 みずほ)