人生100年時代と言われる現代において、より豊かな老後を送るための資産形成術としてニーズが高まりつつあるのがiDeCoです。

加入者数も取り扱いが始まった平成14年から着々と増えており、現在165.8万人(令和2年7月時点)を突破していると言われています。

参照:iDeCo公式サイト

しかし、60歳まで引き出せないという特性があるゆえ、加入したまま放ったらかしになってしまっているケースも少なくありません。

iDeCoは自動的に運用されるものではなく自身で運用商品や配分を決めなければならないため、大切な老後資金を守るには状況に応じたメンテナンスが必要です。

そこで今回は、

「どれぐらいのペースで見直せばいいのか」

といった人のため、iDeCoのメンテナンスポイントについてご紹介します。

目次

運用成績のチェックやメンテナンスすべきタイミングとは

まずiDeCo初心者にとって気になるのが、どんなときに運用成績のチェックやメンテナンスを行うのかという点です。

一体どのタイミングで行えばよいのでしょうか。

3か月~半年に1回程度は運用成績を定期チェックしよう

iDeCoは、老後の資金作りを目的として制定された年金制度のひとつです。

冒頭でも述べたように、基本的に60歳になるまでは引き出せない長期運用が前提となっており、株式やFXのように短期売買する投資スタイルとは異なります。

ゆえに、「少々価格が下がっていてもこの先長く運用するものだから、このまま触らずに放っておいたらいいや」と考え、運用成績や価格のチェックを怠ってしまう人も多いようです。

もちろん、iDeCoは短期で売買するような商品ではない以上、毎日のようにこまめにチェックする必要性はありません。

しかし、60歳が近づくまで何もチェックしないまま放置というのもリスクがあります。

いざ老後を迎えたときに、「こんなはずじゃなかった」となる可能性も否めません。

将来の大切な資産を守るためには、まず3か月に1回、もしくは少なくとも半年に1回程度は価格のチェックを行った方がよいでしょう。

運用中の商品の中で値が動かず利益につながりにくいものや、下降傾向をたどっているものがあれば商品を変更したり、不安に感じる場合は掛け金を減額もできます。

iDeCoは長期運用だからこそ、効率よく運用することが大切です。

ちなみに、金融機関からは1年に1度、加入者に対して運用状況を報告する義務が課せられており、郵送で報告書が届くようになっています。

チェックの目安は3か月~1年に1度が好ましいです。

難しい場合はせめてこのタイミングを利用してしっかり現在の運用状況について把握するように努めましょう。

こんな場合はメンテナンスを検討しよう

次のような場合はメンテナンスのタイミング時です。

都度見直しをしてみるようにしましょう。

【見直し1】収入額が変わってしまったとき

今回の新型コロナウィルスの影響で、月給やボーナスが減額となった人もいるのではないでしょうか。

iDeCoは途中で積み立ての金額を変更したり、積み立て自体をストップしたりも対応可能な商品なので、収入額に見合っていないと感じたときは運用の仕方や方向性を変えてみるのも方法です。

いくら老後の資金だからといっても、iDeCoによって現在の生活が困窮してしまっては本末転倒です。

ただし、金融機関によっては切り替え時に手数料がかかってしまうところもあるため、その点も加味して検討するようにしましょう。

【見直し2】年齢やライフステージが変わったとき

基本的に年齢が若い方がリスク耐性は高く歳を重ねると低くなっていくと言われていますが、結婚や子ども、転職など、ライフステージが変わってくるタイミングでもリスク耐性は変化していきます。

例えば子どもが生まれて休職もしくは退職することとなった場合、リスク耐性は低くなります。

このような場合、現在の運用がリスクを取りすぎた形となっていないか、金額は見合っているか等を今一度チェックしたうえで考え直す必要があるでしょう。

資産配分に大きなズレが見られたらリバランスを検討しよう

では、実際に運用成績をチェックしてこのままではいけないとメンテナンスの必要性を感じたとき、私たちは次にどう動けばよいのでしょうか。

その方法として挙げられるのが「リバランス」です。

iDeCoは、国内外の債券や株式などを組み合わせて運用を行う「長期国際分散投資」です。

このように複数の資産を選定して運用していく場合、時間経過とともに相場も変動するため、加入当初の資産配分から大きくズレてしまうケースも珍しくありません。

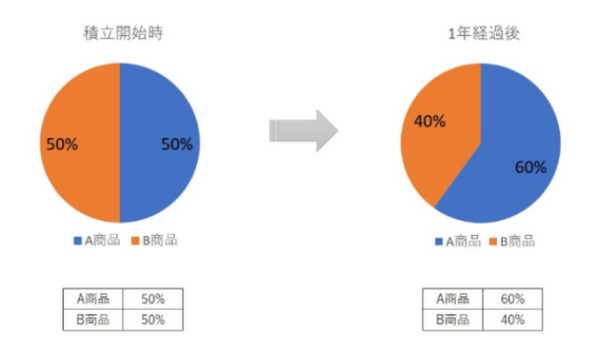

こちらの画像を見てみましょう。

運用を始めた当初はA・B商品ともに50%と同じ配分でしたが、1年経過後は相場が変動したためにA商品は60%に、B商品は40%となり配分が変動しているのが伺えます。

この変動した配分を、再度A・Bともに50%に戻すことをリバランスと言います。

たとえば自分のリスク耐性をもとに株と債券に50%ずつ分散して運用を始めたとしても、株価の値上がりによって株の比率が多くなってしまいそのままでいるとリスクも上がり、想定していた結果とは異なってしまうケースもあるでしょう。

当初想定していた運用を継続させるためにも、またリスク管理の観点からみても定期的なチェックとリバランスは大切です。

そのほか、値上がっている商品を売却しリバランスすることで、利益確定となり安定的な運用成果も得られるようになります。

リバランスのタイミング

しかし、ここで気になるのがリバランスはどの程度で行うべきかという点です。

この考え方には個人差がありますが、だいたい10%のズレが生じ始めていたら黄色信号です。

20%以上のズレとなっていたら運用方針が大きく変わってしまう可能性もあるため、15~20%のズレとなったタイミングでリバランスを検討するとよいでしょう。

運用を始めたタイミングでリバランスを行うタイミングを「〇%のズレが生じたとき」と自分の中でも明確にしておくと臨時的な見直しもしやすくなるのでおすすめです。

「配分変更」と「スイッチング」の違い

「リバランスをしたい」、「商品の投資割合を変更したい」などといった場合に運用を指図する方法として挙げられるのが「配分変更」と「スイッチング」の2つの方法です。

配分変更とは

配分変更とは、毎月の掛け金で買い付けしている運用商品の種類や比率を変更することを言います。

先述した年齢やライフステージの変化に応じて、リスク・リターンの大きいものから小さいものへの運用に変更したい(逆もあり)場合、また加入当初の配分に戻したい場合や株価上昇時の恩恵を受けたい場合などに有効です。

株式が値下がって債券が値上がっている場合

たとえば、今回のコロナの影響によって、株式が値下がって債券が値上がっている場合を考えます。

自身のリスク耐性が低下していないのであれば、チャンスと捉えて株式を多く買い付ける配分に変更してみるのもよいでしょう。

配分変更はあくまで今後購入する商品の割合を変更するものであり、保有中の商品を手放すのではないという点がポイントです。

ちなみに配分変更する際は、手数料はかかってきません。

スイッチングとは

スイッチングは保有している商品をいったん売却・解約をして、別の商品に変更することを言います。

上の表を見てみましょう。

変更前に保有していた商品Cを売却して、新たに商品Eを買い付けているのが分かります。

iDeCoは長期運用が前提の商品ではあるものの、いつまでも不調なものを保有し続けて放置しているのは非効率的です。

長期的によい結果が出ておらず今後も価格上昇の期待が持てないと判断したのであれば、別商品へのスイッチングを検討するのもよいかもしれません。

ただし、スイッチングで商品を解約する場合、信託財産留保額として手数料がかかるケースがあります。

頻繁にスイッチングするとその分手数料も加算されてしまうので、その点には注意して吟味する必要があります。

また金融機関のなかにはスイッチングできる回数に上限を設けているところもあるようなので、確認しておくようにしましょう。

年数回の定期チェックで運用効率をアップさせよう

iDeCoは老後資金を形成するための商品ですが、長期で運用するものだからこそ適宜見直しやチェックを行い、効率よく運用を行うことが求められます。

ここでも紹介したように、毎日や毎月といった頻繁なチェックは行わなくても大丈夫です。

定期チェックの際にしっかり運用状況を把握して見極め、メンテナンスするよう心掛けるようにしましょう。(執筆者:元銀行員 吉村 みき子)