今年は新型コロナウイルス感染症による経済的ダメージへの対策として、さまざまな支援策が講じられました。

1人あたり10万円が支給された特別定額給付金、個人向けに最大100万円が支給された持続化給付金、最近話題のGo To キャンペーンなど、利用した人もたくさんいるのではないでしょうか。

ここで注意したいのがこういった支援策による助成金等のなかには課税対象となるものもあるということです。

課税対象になる助成金等を受け取っている場合には確定申告をする必要が出てくるかもしれません。

今回は、新型コロナウイルス感染症に関連する個人向け助成金等の課税関係を整理したうえで、どういったケースで税金が発生するのかを紹介していきます。

目次

課税対象となるものは意外と多い

個人に対する助成金等のうち、課税されないものと課税されるものの例を見ていきましょう。

【課税されないもの】

まずは課税されないものからです。

・ 新型コロナウイルス感染症対応休業支援金・給付金

・ 特別定額給付金

・ 子育て世帯への臨時特別給付金

・ 学生支援緊急給付金

・ 低所得のひとり親世帯への臨時特別給付金

・ 新型コロナウイルス感染症対応従事者への慰労金

【課税されるもの】

次に、課税されるものです。

・ 持続化給付金(事業所得者向け・給与所得者向け・雑所得者向け)

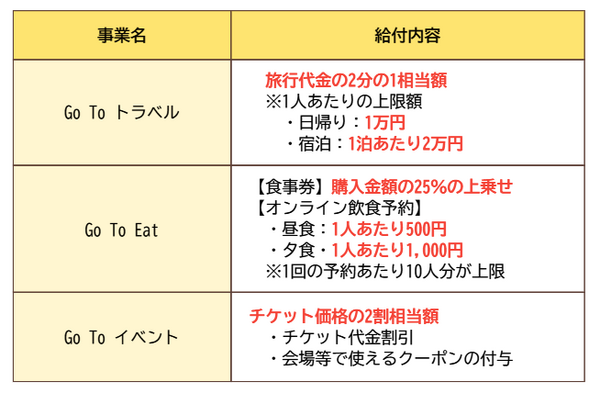

・ Go To キャンペーン事業における給付金

・ 家賃支援給付金

・ 農林漁業者への経営継続補助金

・ 文化芸術・スポーツ活動の継続支援

・ 雇用調整助成金

・ 小学校休業等対応助成金・支援金

注目度の高そうなところをピックアップすると、1人あたり10万円が支給された特別定額給付金は課税されません。

一方で、個人が行う事業を支援する持続化給付金やGo To キャンペーンによる給付金は課税対象です。

新型コロナウイルス感染症関連の助成金等を利用した人は、ご自身の受け取ったものが課税対象かどうかを把握しておくようにしましょう。

上記はあくまで一例なので、分からないものがある場合には税務署や自治体に質問することをおすすめします。

参照:国税庁

Go To キャンペーンで税金が発生するライン

Go To キャンペーンは課税対象ですが、個人の消費者としての立場から意識しておきたいのは次の3つです。

なお、課税対象であるとは言え、利用したからといって必ず税金が発生するわけではありません。

Go To キャンペーンは税金の計算において一時所得として扱われますが、一時所得に分類される利益(収入金額 – 収入を得るために支出した金額)が50万円以下であれば税金は発生しません。

なお、Go To キャンペーンに関する一時所得は「お得分=利益」と考えるのが妥当です。

単純計算すると、Go Toトラベルであれば1人あたり換算で25泊以上、Go To Eatのオンライン飲食予約であれば1人あたり夕食500回以上です。

この数字を見ると、Go To キャンペーン単独で税金が発生することはまずないと考えてよいと言えます。

ただし、これはあくまでも他に一時所得がない人の話です。

他に一時所得に分類される収入がある人は、Go To キャンペーンの利用で納めるべき税額が増えてしまうことがあります。

また、トラベルとイートを家族でたくさん使うケースは50万円を超える可能性があるので要注意です。

Go To キャンペーン以外の一時所得

では、どのような収入が一時所得に当てはまるのかを見ていきましょう。

一時所得とは、労働や物品といった何らかの対価として得たものではなく、一時的・偶発的に発生したような性質を持つ収入のことで、国税庁は次のようなものを例示しています。

・ 懸賞や福引きの賞金品(業務に関して受けるものを除きます)

・ 競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます)

・ 生命保険の一時金(業務に関して受けるものを除きます)や損害保険の満期返戻金等

・ 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除きます)

・ 遺失物拾得者や埋蔵物発見者の受ける報労金等

参照:国税庁

ちなみに、ふるさと納税の返礼品も一時所得として扱われるので注意しましょう。上記の「法人(地方公共団体)から贈与された金品」に該当するためです。

また、新型コロナウイルス感染症関連の助成金等で一時所得とし扱われるのは次のものです。

・ 持続化給付金(給与所得者向け)

・ Go To キャンペーン事業における給付金

持続化給付金(給与所得者向け)を受け取っている人は要注意です。

ちなみに、同じ持続化給付金であっても、事業所得者向けは事業所得における収入として、雑所得者向けは雑所得における収入として、税金が計算されます。

上記に当てはまる収入がある人は、それらもトータルして50万円以上を超えるかどうかの判定をする必要があります。

一時所得で増加する税金の目安金額

一時所得によって増加する所得税・住民税(所得割部分)の目安金額は次の計算式で算出できます。

所得税の税率は、次の表を参考にしてください。

なお、表の「課税される所得の金額」は税金の計算上で各種控除額が差し引かれていくので、収入額よりも小さい数字になります。

住民税(所得割部分)の税率は、基本的に一律10%です。

これを踏まえて、Go To キャンペーンで10万円の給付を受けることで税金がどのくらい増加するかの目安をいくつかのケースでシミュレーションしてみます。

なお、所得税の税率は該当する人が比較的多いと考えられる10%と仮定します。また、住民税は所得割部分だけを計算します。

なお、実際の税額計算では、他の所得や所得控除・税額控除をも含めて計算します。

ここでのシミュレーション通りになるとは限りません。以下の計算内容はあくまでも参考程度にとどめてください。

(1) 持続化給付金(給与所得者向け)で100万円を受けていたケース

まずは、持続化給付金(給与所得者向け)で100万円を受けていたケースです。

【Go To キャンペーンを利用していない】

所得税:(100万円 – 50万円)× 1/2 × 10% = 2.5万円

住民税:(100万円 – 50万円)× 1/2 × 10% = 2.5万円

【Go To キャンペーンで10万円の給付を受ける】

所得税:(110万円 – 50万円)× 1/2 × 10% = 3万円(5,000円増)

住民税:(110万円 – 50万円)× 1/2 × 10% = 3万円(5,000円増)

Go To キャンペーンの10万円によって、所得税は5,000円、住民税は5,000円の合計1万円増加したことになります。

(2) 福引きで10万円の賞金が当たり、競馬で35万円の利益が出ていたケース

【Go To キャンペーンを利用していない】

所得税:0円

住民税:0円

【Go To キャンペーンで10万円の給付を受ける】

所得税:(55万円 – 50万円)× 1/2 × 10% = 2,500円(2,500円増)

住民税:(55万円 – 50万円)× 1/2 × 10% = 2,500円(2,500円増)

Go To キャンペーンの10万円によって、所得税は2,500円、住民税は2,500円の合計5,000円増加したことになります。

(3) 福引きで10万円の賞金が当たっていたケース

福引きのみの場合も見てみましょう。

【Go To キャンペーンを利用していない】

所得税:0円

住民税:0円

【Go To キャンペーンで10万円の給付を受ける】

所得税:0円(増減なし)

住民税:0円(増減なし)

Go To キャンペーンで10万円の給付を受けても、税金が増えることはありません。

会社員は90万円以下なら確定申告(所得税)は不要

1社だけに勤めている会社員で給与以外の収入が一時所得だけの場合、

であれば、確定申告をしなくてもよいことになっているので所得税は発生しません。

ただし、住民税は発生するため、自治体へ住民税の申告をする必要が別途出てきます。

この扱いになるのは、一時所得に分類される利益(収入金額 –収入を得るために支出した金額)が50万円超70万円以下 の場合です。

1社だけに勤めている会社員がGo To キャンペーンを利用するなら「住民税だけ申告するのはお得分が50万円超70万円以下」というラインも意識しておくとよいでしょう。

面倒な手続きを増やさないように注意する

今回は、Go To キャンペーンに関わる税金を説明しました。

課税の対象ではありますが、実際に課税される可能性は低いと見られます。

また、所得税の税率が上がる高所得者の場合は別ですが、税額も許容範囲内のように感じます。

税額よりも注意したいのが、Go To キャンペーンを利用することで確定申告などの手続きが増えてしまうことです。

慣れていない人の場合には、これらの手続きに相当の時間が割かれてしまう可能性があります。

現時点 で確定申告等の手続きをする予定のない人は、Go To キャンペーンの利用で余計な手続きが増えないように注意しましょう。

他の一時所得に分類される収入を含めて50万円のラインを超えないようにGo To キャンペーンを利用しましょう。(執筆者:貝田 凡太 税務監修:税理士 鈴木まゆ子)