モバイル保険は月々700円の保険料でパソコン、スマホ、スマートウォッチ、タブレットといった端末の修理費用を最大3つ、年間最大10万円まで負担してくれる保険サービスです。

保険に加入していれば、万が一、これらの端末を不注意や事故などで壊してしまって修理が必要になった際にも自己負担なし(上限あり)で修理できます。

高価なパソコンはもちろん、スマホやワイヤレスイヤホンといった落としやすい端末にはできる限り保険をかけておきたいですね。

今回はこのモバイル保険について解説します。

大事な端末を守る手段としてこういう保険もある、ということを覚えておいてください。

目次

モバイル保険とは

モバイル保険とは、主に次の特徴を持った保証サービスです。

・ 1個の契約で最大3つまで端末に保険を掛けられる

・ 免責なしで年間10万円まで修理代金を負担

詳しい特徴やメリットは後述しますが、ざっくりと要約すると月々700円で最大3つまで端末の修理代を負担してくれる保険です。

スマホには各携帯会社で保証サービスがありますが、

・ 加入金額が高い

・ 保証期間が決まってる

など、なかなか不便な点も多いのが現実です。

また、ワイヤレスイヤホンやゲーム機などには、メーカー側にそもそも不注意による故障を補償してくれる保険がない場合もあります。

そういった「かゆい所」に手が届く保証サービスがモバイル保険なのです。

モバイル保険の詳しい補償内容

ここからは、モバイル保険の詳しい補償内容をお伝えします。

保険料

月額700円(初月無料)

対象機器

補償対象端末は次の通りです。

・ 日本国内で販売されたメーカー純正の無線通信 (Wi-Fi、Bluetooth) 端末

・ 登録時に破損などがなく全機能が正常に動作するもの

・ 新規取得から1年未満か1年以上でもメーカーの有償サービスが受けられている状態

大まかにまとめると「買ってから1年未満の、日本で売られているメーカー正規品で正常に動くWi-Fi・Bluetooth機器」ということです。

無線通信機能がないものは対象にはなりません。

たとえば、Bluetooth式のワイヤレスイヤホンはOKですが、有線式イヤホン・ヘッドフォンはNGです。

補償内容概要

登録した端末が不慮の事故(落下や水没などの不注意含む)によって「故障」「外装破損」「損壊」「水濡れ」及び「盗難」が生じて修理費が発生した場合に保険金が支払われます。

つまり、保険をかけた機器が壊れたり、盗まれた場合にその修理費用を補償してもらえます。

ただし、紛失は対象外で、他にも破損などの修理可能なケースの補償に比べて、修理不能な故障(交換)や盗難の場合は最大補償金額が少なくなるなどの制限があります。

補償金額

モバイル保険の補償金額は「年間10万円まで修理代金を負担」が大前提です。

これを超えた分は補償されません。

また、全ての機器の故障を年間10万円まで補償してくれるわけではなく、「主端末」か「副端末」かによって修理時の補償内容が異なります。

主端末とはメインで保険をかける端末のことで、1つのみ登録できます。

補償金額が大きいので、通常は高価なパソコンやスマホなどを主端末にします。

副端末は最大2つまで登録できます。最大補償金額が少ないので通常はイヤホンやタブレットといった比較的安価な端末を登録します。

この「主端末」か「副端末」かで保証金額は以下のように変わります。

修理で最大10万円、修理不能や盗難で最大2万5,000円

【副端末の場合】

修理で最大3万円、修理不能や盗難で最大7,500円

「修理不能な交換」と「盗難」の場合には補償金額が少なくなります。

・ イヤホンやゲーム機のような端末価格や修理費の安い製品を副端末

に設定するとよいことでしょう。

ちなみに、メインの主端末は必ず登録する必要がありますが、副端末は登録しなくても構いません。

たとえば、パソコンだけを主端末として登録しておき、年間10万円までの補償枠をすべてパソコンに使えるというわけです。

他にも落としやすいイヤホンを主端末にして、1年間で数回落として壊しても自己負担は0円、となるような契約にもできます。

補償の登録や振り分けをどう使うかは自由ですが、年間10万円を超えた分や補償金額を超えた分はいっさい補償されません。

端末のノートパソコンを壊して修理費用が11万円かかった場合には、10万円を超えた分の1万円は自己負担です。

また、加入1か月目で10万円の補償を使い切った場合には、残りの11か月は1円も補償されません。

高額なパソコンの場合には修理費用が10万円を超えることもありますが、それでも買い替えたり自腹で修理するよりずっと安く済むことが多いと言えます。

免責(自己負担額)

補償を使う際の免責(自己負担金)は、年間10万円の枠を使い切るまでは0円です。

ただし、保険金が下りるまで一旦は修理代金を立て替える必要があります。

また、10万円以内であっても最大補償金額(たとえば副端末の修理なら3万円まで)を超えた分は自腹です。

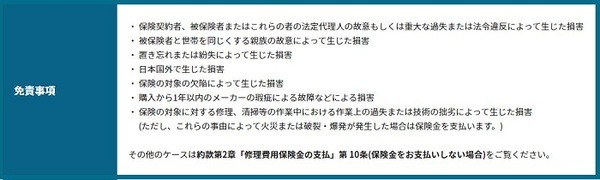

免責事項(補償されないケース)

・ 重大な過失(わざと壊したなど)や法令違反により生じた故障

・ 第3者が壊した場合

・ 置忘れや紛失

・ 海外での故障

・ 商品の欠陥による故障

・ メーカーや修理者の失敗によって生じた故障

・ 登録していない端末

・ 補償期間外の故障

このような場合には補償対象外となり、保険金は支払われません。

特に、置忘れや紛失には注意しましょう。

モバイル保険のメリット・デメリット

ここからは、モバイル保険のメリットとデメリットをお伝えします。

モバイル保険のメリット

・ スマホ・イヤホンなどあらゆる端末に保険が掛けられる

・ 1個の契約で最大3台の端末に保険をかけられる

・ 月額700円で年10万円まで補償

・ 永久に加入可能

・ 免責金額(自己負担)は0円(上限あり)

・ 他の保険と併用可能

モバイル保険のメリットはさまざまですが、大きな点は「あらゆる端末に保険を掛けられる」と「1個の契約で3台まで補償してくれる」の2つです。

モバイル保険の対象はノートパソコン、スマホはもちろん、ワイヤレスイヤホンやスマートウォッチ、デジカメやゲーム機など多岐に亘ります。

特に、「スマホやイヤホンを落とした」もしくは「落として壊しそうになった」ということは誰にでもあるのではないでしょうか。

こうした機器を3台まで対象にできて、しかも自分の不注意による故障でもきちんと保証されるのです。

また、月々700円と比較的安い保険料で年間10万円まで補償、さらに2年でも3年でもずっとかけ続けられます。

端末は時間が経てばたつほど故障リスクが高くなっていくので、永年加入は助かります。

いったんは修理代を立て替える必要がありますが、保証金額限度内であれば保険を使う際の自己負担金「免責」もなく、実質0円で修理できます。

他の保険との併用も可能なので、メーカー保証でカバーしきれない部分を手厚くするといった使い方も可能です。

モバイル保険のデメリット

モバイル保険には次のようなデメリットもあります。

・ 支払いに時間がかかる場合がある

モバイル保険はほとんどのトラブルをカバーしてくれるのですが、唯一「紛失」に関してはカバーされません。

どこかに置き忘れた、なくしたといった場合には補償対象外なので注意しましょう。

もう1つのデメリットは、支払いに時間がかかるという点です。

モバイル保険は保険サービスですので、申請して保険金が出るまでにはやや時間がかかります。

したがって、多くのケースで修理代金をいったんは立て替える必要が出てきます(提携店でのiPhone修理など一部立てて替え不要な場合もあります)。

加入しているとどのくらいお得なのか

モバイル保険に加入していると、どのくらいお得なのでしょうか。

次の表はある修理業者さんでiPodを修理した時の価格表です。

もちろん業者によって価格は大きく違うと思いますが、この業者さんの場合にはガラス修理が1万5,000円です。

iPod本体は約2万円なので、保険に入っていない状態で壊してしまうと1万5,000円~2万円ほどの負担です。

モバイル保険に入っていれば、この修理代金(ガラス修理なら1万5,000円)の修理費を自己負担0円で全額補償してもらえます。

主端末ならガラスを年間6回(9万円)壊しても全額補償されます。

副端末でも最大3万円まで補償されるので、年2回壊しても自己負担ゼロです。

モバイル保険の保険料は年間7,700円かかりますが、端末系の故障で7,700円以内の修理というのはそうそうないので、年に1回でも修理すればまず得をします。

もちろん使わなければ掛け捨てになってしまいますが、それはモバイル保険に限らずどの損害保険も同じです。

複数の端末を持っているならおすすめ

モバイル保険はさまざまな端末に保険をかけられて、柔軟に対応できる使いやすい保険です。

不注意による故障が保証されない端末を複数持っている場合、モバイル保険のような使い分けできる民間の保険が頼りになります。

いろいろな使い方ができるので、たとえばスマホはキャリアの保険で賄って、そのほかの端末をモバイル保険に掛けておくといった使い方でもよいと思います。

故障すると修理費用が高くなる傾向にある高価な端末の「万が一」に備えて、こういった保険もあるということを覚えておいてください。(執筆者:せどりや投資も行うマルチな事業主 菊池 貴弘)