投資信託を始める際には、誰しもが利益を出したいと思っていることでしょう。

しかしながら、運用がうまくいかずに損失を被ってしまう人も大勢います。

「どんな銘柄を選べばいいのか」「いつが解約どきなのか」など投資信託には見極めるべきポイントがたくさん存在するため、「これをすれば必ず勝つ!」という方法はありません。

だからといって、知識やコツを知らないままにやみくもに始めてしまっては利益を出すのは困難です。

そこで今回は、銀行員として資産運用の成功者を数多く見てきた筆者の目線で、投資信託で勝利するためのルールを紹介します。

投資信託を保有中で負けが続いている人も必見です。ぜひ、自身の運用方法と見比べてチェックしてください。

目次

【ルール1】あらかじめ中・長期目線で運用する

投資信託は基本的には、中・長期目線で分散投資して資産を形成していく金融商品です。

しかしながら、投資経験の浅い人は、損失額が大きくなるのを恐れて日々の細かい値動きにも敏感に反応してしまう傾向にあります。

損失が出始めたタイミングで早々に損切りしたり、冷静に判断できずにまわりに意見を求めて言われるがまま売却してしまう人も少なくありません。

こうした人は、利益を出しづらい傾向にあります。

「相場の下落局面で保有している資産がマイナスになってしまうと不安になる」気持ちも理解できますが、

が大切です。

また、運用経験のある人でも、投資信託を株やETF同様に考えて短期的な利益を目的に始めるケースがあります。

しかし、投資信託は、1つの商品のなかでも複数の銘柄や資産に分散投資されているので大きな値上がりは狙いにくい金融商品です。

リスクを抑えながら中・長期で運用するならば投資信託

とそれぞれの商品特徴を今一度しっかりと理解することも求められることでしょう。

【ルール2】信託報酬の安いファンドを選ぶ

投資信託で成功している人たちは、銘柄選びの際に

ケースが多いと言えます。

投資信託の手数料

投資信託の手数料は、主に3つに分けられます。

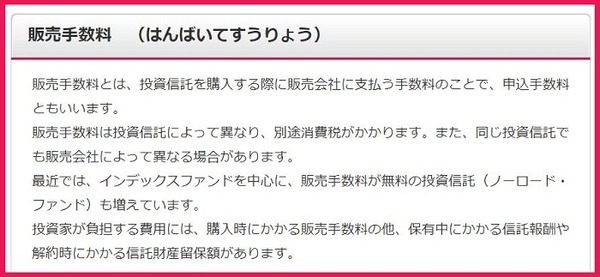

(1)「販売手数料」

1つ目は、購入時に銀行や証券会社に支払う「販売手数料」です。

販売手数料は投資信託によって差がありますが、だいたい購入額の0~3%です。

また最近は、インデックスファンドを中心として販売手数料無料のノーロードファンドも増えてきています。

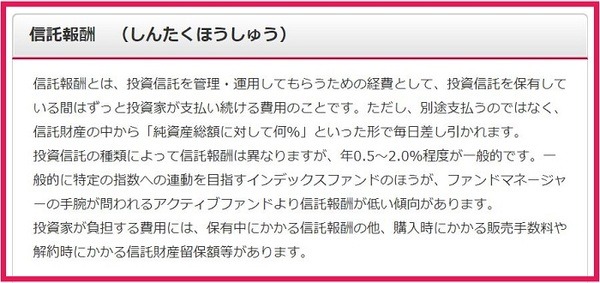

(2)「信託報酬」

2つ目は、投資信託を管理・運用するための経費となる「信託報酬」です。

年単位で0.5~2%ほどかかるのが一般的で、保有している間は純資産総額に対して手数料が毎日差し引かれます。

従って、長期保有前提の投資信託ではどのくらいに設定されているのかをチェックしておきたいところです。

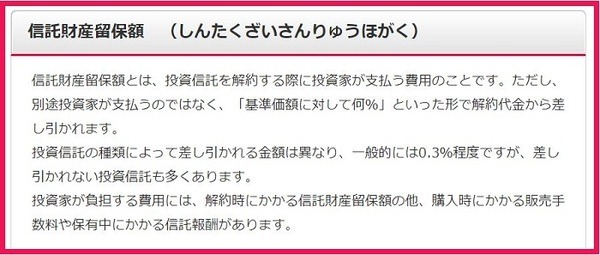

(3)「信託財産留保額」

そして3つ目は、投資信託の解約時にかかる「信託財産留保額」です。

信託財産留保額はかからないものもあるほか、差し引かれても0.3%程度と比較的少額であるため、あまり気に留めなくてもよいことでしょう。

これらの手数料については購入時に販売員からも説明があるかと思いますが、軽く聞き流してしまっている人も少なくありません。

手数料の高いものは、利益が出てもその分が目減りしてしまうことになります。

ようにしましょう。

【ルール3】資金に余裕があっても一括購入はしない

定期預金の満期時やボーナス時など臨時でまとまった資金が入ってきた場合に、その資金で投資信託を一括購入する人も多く見られますが、これはあまりおすすめできません。

もちろん、基準価格の底値と断定できるのであれば一括購入するほうが好ましいのですが、基準価格は株価同様に毎日変動します。

そのため、「買い時を十分に見極めて購入したにも拘らず、翌日からさらに下がってしまった」などというケースも決して珍しくはないのです。

基準価格が底打ちするタイミングの見極めは、プロでも難しいところです。

高値掴みしないためにも、

のがよいことでしょう。

【ルール4】分配金で投資するファンドを選ばない

投資信託でファンドを選ぶ際に、毎月どのくらいの分配金が入るかを重視している人は大勢います。

こういった人は、分配金を定期の利子のように考えているのかもしれません。しかし、それは間違いです。

毎月一定額の分配金を受け取れる商品は、運用成績によっては元本を取り崩されてしまっている場合があるのです。

つまりこの場合、利益から支払われているのではなく、自身のお金が分配金となって戻ってきているだけという点に気を付けなければなりません。

そうなると、さらに運用資金は下がっていってしまいます。

「生活資金や年金の足しに…」と毎月分配型を選定する人も多いようですが、

ケースがあるということを理解しておきましょう。

また、販売員のなかには「毎月のお小遣いが増えますよ」と甘いセールストークを使う人もいますが、この謳い文句にも注意が必要です。

【ルール5】分散投資を意識してバランスのよいポートフォリオにする

投資信託では「卵は1つのカゴに盛るな」とは言ったものですが、やはり投資信託で成功している人たちは、この格言のように分散投資を意識している人が多い傾向にあります。

たとえば、日本株を扱う商品にだけ投資をしていると、日本の株価の下落局面では保有している資産全てが打撃を受けてしまうことになります。

日本株だけではなく、米国株や欧州株など投資対象国を複数に分け、リスクヘッジをしっかりとしましょう。

また、

投資信託の商品自体がそもそも分散投資をする仕組みではありますが、バランスのよいポートフォリオを組むことはやはり重要なポイントです。

【ルール6】新商品は慎重に判断する

投資信託の新商品が出ると、銀行や証券会社等の販売窓口でも積極的にセールスを行う場合が多いと言えます。

大々的に宣伝されるため魅力的に感じてしまいますが、新設された商品は運用実績が不透明です。

さらに、新設された商品のなかには旬のテーマを扱っているものも多く、旬が過ぎれば解約の注文が増えて価格下落傾向へとシフトしてしまうケースがあるのです。

従って、新設されたばかりの商品への安易な乗り換えや購入はしないようにして、自身のポートフォリオに必要なものであるかどうかをしっかりと見極めて判断しましょう。

投資信託の知識やルールを身に着けたうえで運用に挑む

冒頭でも述べたように、投資信託には絶対的な必勝法は存在しませんが、知識やコツを学んで勝つ確率を上げることは可能だと考えます。

筆者は銀行員として勤めてきた経緯からたくさんのお客さまを見てきましたが、利益を出している人には上記のルールを実践している人が多かったという印象です。

大切な資産を目減りさせないためにも、紹介した内容をぜひ参考にしてください。(執筆者:元銀行員 吉村 みき子)