高配当株投資など、インカムゲイン狙いの投資には「ほったらかしでもOK」というメリットがあります。

余計な売買で手数料を増やしてパフォーマンスを下げたくはないので、買ったらあとは保有し続けるだけの方もいらっしゃることでしょう。

このようなバイ&ホールド戦略は悪くはありませんが、保有銘柄の定期的なメンテナンスは必要です。

しかし、普段は仕事で忙しく投資にかける時間をそれほど取れないサラリーマンの方は多いと思います。

そこで今回は、4~5月にかけて発表された決算のほとんどをチェックした筆者が、配当利回り5%超えかつ増配も期待できる厳選1銘柄を紹介します。

目次

東急建設(証券コード:1720)

※株価は2021年5月28日現在

東急建設の強み

東急建設は建設事業を展開する会社です。東急グループから定期的に受注があるのが強みだと言えます。

業績を見ると、コロナの影響で民間建設投資が減少し、完成工事高が減少したことで大幅な減収減益となってしまいました。さらに配当もを見ても減配されています。

これだけを聞くと「なぜ東急建設をすすめるのかを理解できない」と思われる方は多いことでしょう。

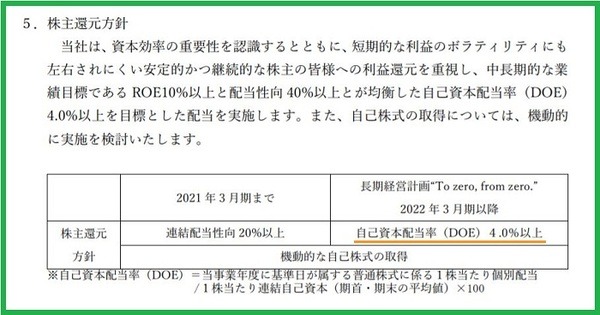

しかし、東急建設は新しく長期経営計画「To zero, from zero.」を策定し、株主によりメリットのある株主還元方針を打ち出しました。

新しい株主還元方針とは、自己資本配当率(DOE)4%以上を目標とした配当を実施することです。

自己資本配当率で配当を決定する企業に投資するメリットについては過去の記事で解説しています。

東急建設は自己資本と純資産がほぼ同じであるため、以降は自己資本を純資産に置き換えて説明していきます。

DOE4%を目指す東急建設の配当利回り

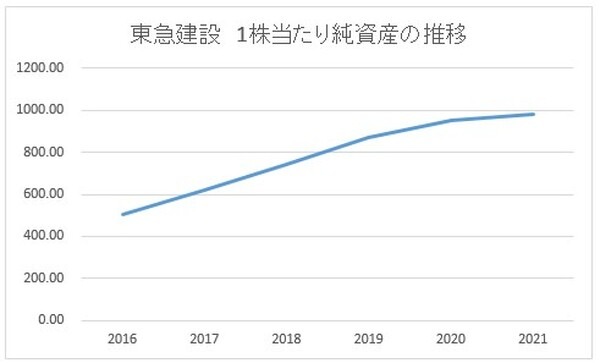

東急建設の2021年3月決算発表時点の1株当たり純資産は約984円です。

DOE4%で計算すると配当は約39円なので、2022年3月期の予想配当は40円となっています。配当利回りは5.64%と高めです。

ただし、配当利回りだけならJT(証券コード:2914)やソフトバンク(証券コード:9434)のほうが上回っています。

では、なぜ東急建設はこの2銘柄よりも魅力があるのでしょうか。

答えは、

です。

JTもソフトバンクも配当性向が高く、高い配当を維持するのが精一杯でしょう。

東急建設は2022年3月期からDOE4%以上を目標として配当するので、純資産が増えれば増えるほど配当も増加することになります。

純資産が増えるのかを考察

そこで、今後の東急建設の純資産が増えるのかを考えます。

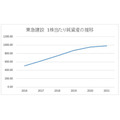

まずは、過去の1株当たり純資産の推移を見てみましょう。

参照:東急建設「有価証券報告書-第17期 (pdf)」、「決算短信 (pdf)」

きれいな右肩上がりですね。

特に、2021年はコロナの影響があったものの純資産を増加できたのは評価ポイントです。

業績がブレやすい建設業ではあるにも拘らず、しっかりとお金を増やせる体質ができていると言えます。

東急建設はコロナショックを乗り越え、今後も純資産を増やして増配する可能性が高いと言えるのです。

東急建設のリスク

しかし、東急建設のリスク面を無視して投資するのは良くありません。次に、東急建設のリスク面をまとめます。

1. 不況に弱い

建設業なので、不況による民間工事需要の減少をもろに受けます。

リーマンショック時の2009年3月期は純資産が減少したので、不況が長引くことがあれば純資産が減少し、減配の可能性が高いものと言えます。

2. 株主還元方針の変更

今回株主還元方針が変更されたように、DOE4%以上の配当目標を将来廃止するリスクがあります。

3. 業績好調時の増配がゆるやか

業績悪化時に大きな減配のリスクが減る半面、業績好調時の増配が小さくなりやすいというデメリットがあります。

減配リスクを抑えに行った結果、増配リターンも抑えてしまう副作用と考えて受け入れるべきでしょう。

配当利回り5%以上で増配も期待できる銘柄は少ない

東急建設には前述のリスクはありますが、「配当利回り5%以上で増配も期待できる」という魅力はリスクを上回ります。

株主還元方針が変更されたばかりでまだ気づいていない投資家は多いかもしれませんが、株価が値上がりして利回りが低くならないうちに打診買いから始めてみてはいかがでしょうか。(執筆者:株式ディーラー歴10年 勝越 晴)