企業型拠出年金制度(DC)は、企業が毎月掛金を積み立て、従業員が運用を行うことで、その成果を老後に受け取れる仕組みです。

DCに加入していた企業を退職した6か月以内に手続きを行わないと、運用していた資産はその時点の市場価格で換金され、国民年金基金連合会に自動移換されます。

この状態のまま放っておくと、資産の運用も利息もつかないどころか、管理手数料まで引かれてしまうのです。

コロナ禍による収入激減をきっかけに心を入れ替えたものの、元はかなりお金をずさんに扱っていた筆者は、国民年金基金連合会から「10万以上の資産がなくなるかもしれません」と再三通知をもらっているのに、なんと7年以上放置していました。

こちらの記事では、そんな筆者が長らく放置し続けたDCの年金資産を個人型確定拠出年金(iDeCo)に移換したお話とその具体的な方法をご紹介いたします。

目次

楽天かSBIか「証券会社」でまず迷う

iDeCoで資産運用をするには、まず証券会社を決める必要があります。

一般的に初心者にお勧めの証券会社として名前がよく挙がるのは、楽天証券かSBI証券だと思います。

筆者調べによると、どちらも手数料が低く、商品数も豊富で、サポートも手厚く、初心者に優しそうでした。

SBIでiDecoを始めてみることにした

迷った揚げ句、筆者は移換先をSBI証券に決めました。

iDecoは基本的に60歳までは解約できないため、長い付き合いになります。

先の見通しが立たないのなら、手数料がより安く、ネット証券では最も長いキャリアがあった方がいい、と思ったのが理由です。

わずか4分!口座開設申込の簡単さに白目

まずはSBI証券のサイトにアクセスしました。

「最短5分で入力完了」って本当?と疑いつつ、口座開設はこちらをクリックしました。

まずメールアドレスの登録です。

メールアドレスを入力し、「メールを送信」ボタンを押すと、認証番号を入力する画面に進みます。

認証番号が登録したメールアドレスに届くので、そちらを画面の入力フォームに入れます。

そのまま名前、生年月日、住所などの必要事項の入力や規約の確認など、画面の指示に沿って進めていくと、初心者には最初の難所、口座種別の選択画面が現れます。

このページでは

・ 源泉徴収を自動でやってもらうか否か

を選択します。

初心者には聞き慣れない言葉のオンパレードでドキドキしましたが、簡単にまとめると以下のような内容です。

一般口座 → その書類作成を自分で行わなくてはならない

源泉徴収あり → 確定申告が不要になるが、本来納税の義務がない利益20万以下の場合にも約20%の税金が引かれてしまう

源泉徴収なし → 確定申告は自分で行う

筆者は難しい書類の作成なんて無理&払わなくていい税金なんて払いたくないという理由から特定口座で源泉徴収なしにしました。

どれを選ぶべきかはそれぞれの就労状況や投資に対する姿勢などによって変わってくると思うので、ご自身で調べて自分にベストなものを選ぶことをお勧めします。

ちなみにつみたてNISAをSBI証券で申し込む場合はこの画面から同時に申し込むこともできます。

口座選択が終わると、口座開設の方法を選択します。

郵送だと時間も手間もかかると判断し、筆者はネットで口座開設を選択しました。

「申し込む」を押すと、ユーザーネームとログインパスワードが表示され、口座開設の申込は完了となります。

ここまでなんと4分弱。本当に5分で終わりました。

本人確認書類の提出はスマホで楽々

この後は本人確認書類の提出 → 初期設定 → 口座開設完了、と進みます。

口座開設の申し込みが終わるとすぐに申し込み完了のメールが届きます。

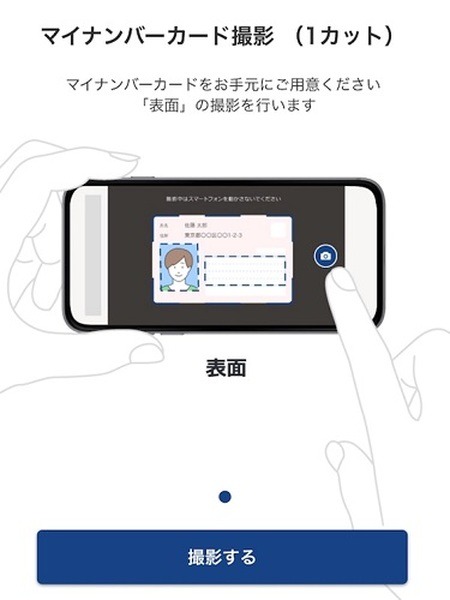

その手順に従い、まずは本人確認書類の提出です。

筆者はマイナンバーカードを撮影して提出したのですが、このようなわかりやすい画像で撮影方法などを教えてくれるため、迷うことなく進めることができました。

本人確認書類の提出の後は出金先の口座や勤務先などを登録します。

これも手元に資料さえあれば、案内に沿って簡単に行えました。

筆者の場合は申請当日に審査完了し、無事に口座を開設することができました。

いよいよiDeCoの手続き

※筆者は退職した会社で企業型確定拠出年金(DC)に加入していました。

そのため、今回は一般的なiDeCoの申し込みではなく、DCからiDeCoへの移換手続きのお話です。

前述の通り、筆者は会社員の時に運用していたお金を放置していたため、国民年金基金連合会(以下、連合会)から定期的に通知が届いていました。

通知には残っている資産額と、今後の手続きの方法が記載してあります。

手順書にはiDeCoを始めたい場合は運用管理機関を決め、「必ず電話で相談してください」との記載がありました。

あらゆることを対面ではなくネットで済ませられる時代に必ず電話って、「絶対、面倒臭いやつじゃん!」と事務手続きが苦手な筆者は戦々恐々。

しかし、もう口座開設も済んでいるので、自分を奮い立たせて、SBI証券のコールセンターへ電話をかけました。

「必ず電話で」の文字に絶望していたのに

コールセンターのお姉さんはとても優しく親切で、DCからiDeCoに移換したい旨を伝えると、電話口でパソコン画面の進め方を指示してくださり、手続き開始のページまで導いてくださいました。

コールセンターのお姉さんとの電話を切って、いよいよ作業開始です。

まずは年齢や職業などの登録です。

さすがにこれくらいの質問には怯まないぜ!とサクサク進めます。

続いて移換する資産があるかないかの質問です。

筆者はDCで運用していた分があるので、「ある」を選択しました。

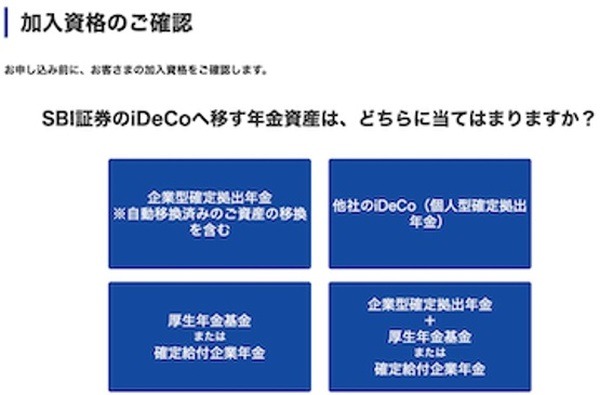

移換する資産の種類を選びます。

筆者は左上です。

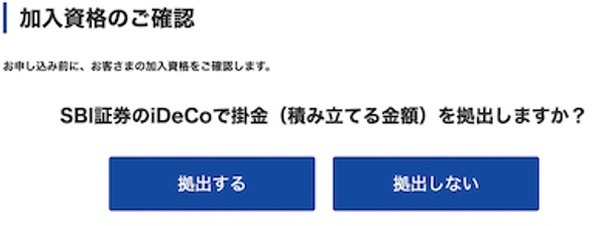

追加の掛け金は足さずに、今ある資金を運用することだけもできますが、筆者は資金を追加して運用したかったので、「拠出する」を選択しました。

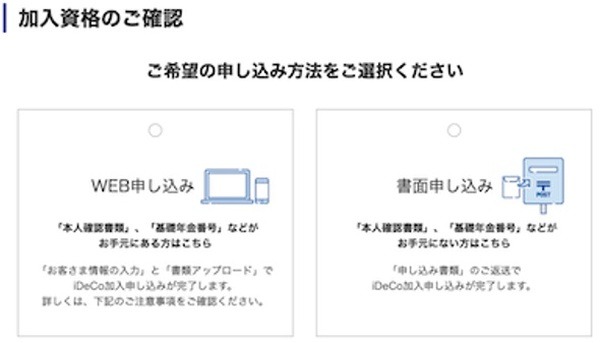

続いて、申し込み方法の選択です。

書類嫌いの筆者はWEB申し込み一択でした。

前述の口座開設時に行ったようなスマホを使った個人情報のアップロードによって、こちらもささっと終わりました。

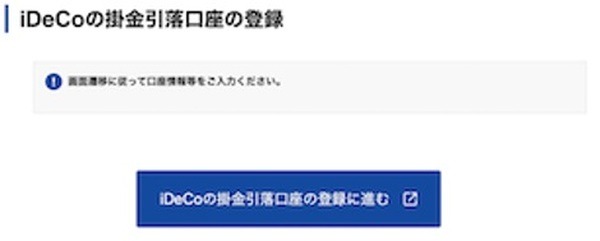

続いて掛金の引落口座を決めたら、

1番の難所であろう、購入する銘柄の選択に入ります。

投資初心者の筆者は読み漁った投資関連の本の中でフィーリングが合いそうな著者の本のおすすめ通りに買いました。

これからもっと知識が増えたら、自分好みのポートフォリオを作っていこうと思っています。

え、これで、終わり? と特に複雑だったり難解な部分もなく、申し込み完了です。

あっという間に終わってしまって拍子抜けしました。

なぜもっと早くやらなかったのか、と後悔もしました。

無事、手続き完了はしたものの

数日後、DCからの移管手続き審査とiDeCoの口座開設が完了した通知が来ました。

「早速、運用状況が見たい!」と思ったのですが、なんということしょう。

この後、さらに連合会側の審査が続くそうです。

しかもこちらにかかる時間はおおむね1か月~2か月程度とのこと。

この期間も運用ができないのかと思うと、7年間も放置したくせに、悔し涙がこぼれます。

明日やろうは馬鹿やろう!

投資は長期間行わないと、損する可能性が上がりますし、年金資産を連合会に預けっぱなしにしていると運用されないどころか、管理費用分が目減りしていきます。

筆者は長らく放置したため、7年分の管理手数料が資産から引かれ、さらにiDeCoへの登録手数料も必要となり、5,000円以上、払わずに済んだお金を払うことになりました。

DCに加入している方が会社を辞めた場合、手順に沿って速やかに手続きをすれば、新たな出費は特になく、iDeCoでの運用を開始できます。

条件を満たせば、掛金を追加せずに、今ある資金の運用のみを行うことや脱退一時金を受け取ることも可能なので、DCの資格を失った場合はとにかく速やかに手続きをするのがベストの選択と言えると思います。

この記事が皆様の資産形成の参考になれば幸いです。

※iDeCoには元本保証の貯蓄型の他に投資の銘柄も数多くあります。

投資は利益が出る保証はなく、元本割れのリスクもあります。

また、各証券会社によって投資できる銘柄が異なりますのでご注意ください。

また、それらの損失にこちらの記事では一切の責任を負えません。

投資は自己責任で行ってください。(執筆者:田丸 可奈)