医療保険に入ろうと思ってもどんな病気になるか分からないし、保険会社もいっぱいあってどうしたらよいのか迷います。

今回は、医療保険に加入する場合や見直しをする際に考えるべき5つのステップと最近の医療保険事情について説明します。

目次

医療保険に加入する際の5つのステップ

- 形(終身保険・定期保険)を選ぶ

- 入院日額(5000円/日・10000円/日等)を選ぶ

- 特約(生活習慣病・女性疾病等)の付加を選ぶ

- 入院の日数を選ぶ

- 解約返戻金の有無を確認する

ステップ1:形(終身保険・定期保険)を選ぶ

死亡保険と同様に医療保険にも定期保険(期間が決まっている保険)と終身保険(一生涯続く保険)があります。

つまり、何歳までの保障にするかです。

一般的には「入院する可能性は年を追うごとに高まるので終身保険にします」という人が多いですね。

ただ、保険料の負担をできるだけ抑える理由からある一定期間だけ厚めの保障にするために定期保険に入る人もいます。

終身保険を選んだ人は払込期間を考える必要があります。

将来の年金問題を考えると60歳までに払い終わった方が良いと考える方もいますし、生活習慣病等になったら払わなくてもよくなる特約(払込免除)を付加して終身払いにする方もいます。

そこは人それぞれの考え方次第です。

保険料がどの位変わってくるかは保険会社に確認してください。

ステップ2:入院日額(5,000円/日・1万円/日等)を選ぶ

次のステップとしては入院日額をいくらにするかです。

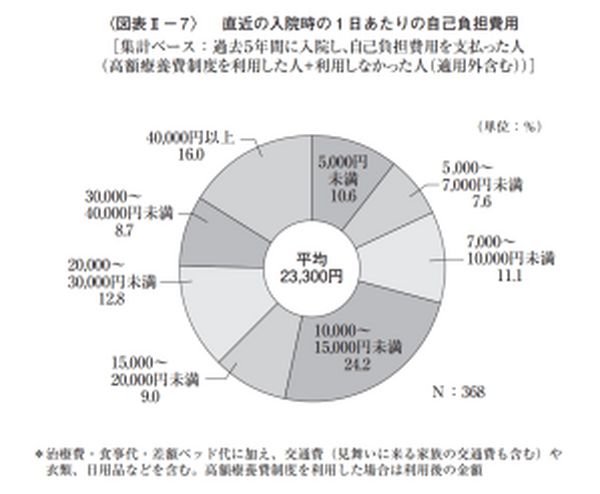

参考までに生命保険文化センターが発表してる令和元年度「生活保障に関する調査」(令和元年12月発行)によると入院時の自己負担額の平均は下記のようになっています。

「高額医療保障制度があるから医療保険はいらないんじゃないの?」と考える方もいますが、差額ベッド代や食事代は自己負担になるので実際のところ、上記のような金額がかかってきます。

「ホテルに宿泊していてそこに先生が来てくれて治療する」というイメージです。

ホテルの部屋代は1人部屋の方が高くなりますし、食事代は別料金ですからね。

ステップ3:特約(生活習慣病・女性疾病等)の付加を選ぶ

1万円/日の保障が欲しいけど、なるべく保険料を安くしたい場合などに考慮します。

具体的には、

・ 普通のケガや病気の時は5,000円/日

・ 女性疾病や生活習慣病等の特定の疾病になったときに+5,000円

といったように、医療費が高額になりそうな場合は1万円/日、それ以外は5,000円/日とすることで、どんなケガや病気でも1万円/日にするより、保険料が安くなります。

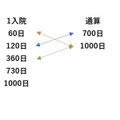

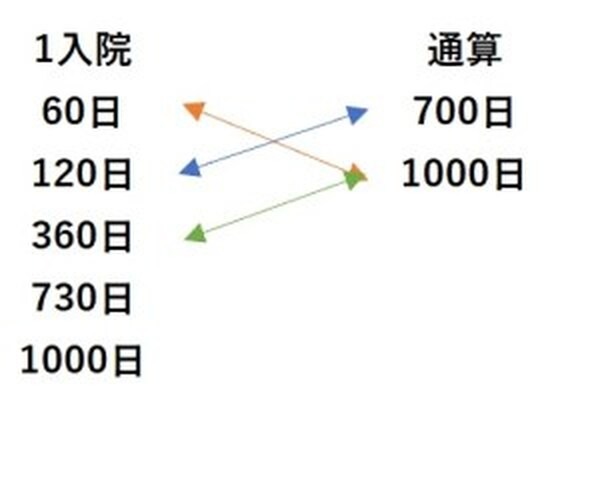

ステップ4:1入院の日数を選ぶ

全ての医療保険に1入院と通算というのがあって、下記のようになっています。

例えば1入院60日の通算1000日とか、1入院120日の通算700日とか、1入院360日の通算1000日とか全ての医療保険がこの1入院と通算の組み合わせになっています。

【例】Aさんが5か月前に100日入院して一旦退院、同じ病気で60日入院して退院

Aさんの入っていた医療保険が、1入院120日通算700日だったとすると何日分の給付金が受け取れるでしょう。

1入院の「1」とは1回の入院の1ではなく1つの病気の1のことを言います。

Aさんの入っていた医療保険は、1つの病気で受けられる給付金の制限が120日限度なので、120日分しか給付金が受け取れないことになります。

一旦退院した後に、違う病院に入院した場合も関係なく「何の病気で再入院したか」が重要です。

通算とは回数券のようなイメージ

入院したら回数券を1枚破って保険会社に請求する。

1つの病気で請求できるのは120枚が限度で

という感じです。

最近は入院日数が短くなったとはいえ入退院を繰り返したり長期入院されたりする方もいます。

「経済的にひっ迫して本当に医療保険に頼りたいときに給付金を受け取れない」というようなことがないように備えておきましょう。

そのような事態を避けるために、通常の病気では1入院60日、3大疾病(がん・心筋梗塞・脳卒中)の場合は入院日数無制限といった商品もあります。

現在医療保険に加入している方は、自身の医療保険を確認してみてください。

ステップ5:解約返戻金の有無を確認する

最後のステップは、解約返戻金の有無です。

解約返戻金がある方が毎月の保険料が高くなります。

・ 保険料の総支払額がいくら

・ 何歳の時にいくら戻ってくる

を計算してその差額を確認した方がよいです。

あとは入院して給付金を受けたときにその返戻金がどうなっているかがポイントになるので、各保険会社にご確認ください。

最近の医療保険事情

「ステップ4:1入院の日数を選ぶ」で入退院や長期入院になった場合に備えることの必要性を紹介しましたが、一方で平均の入院日数が短くなっていることも事実です。

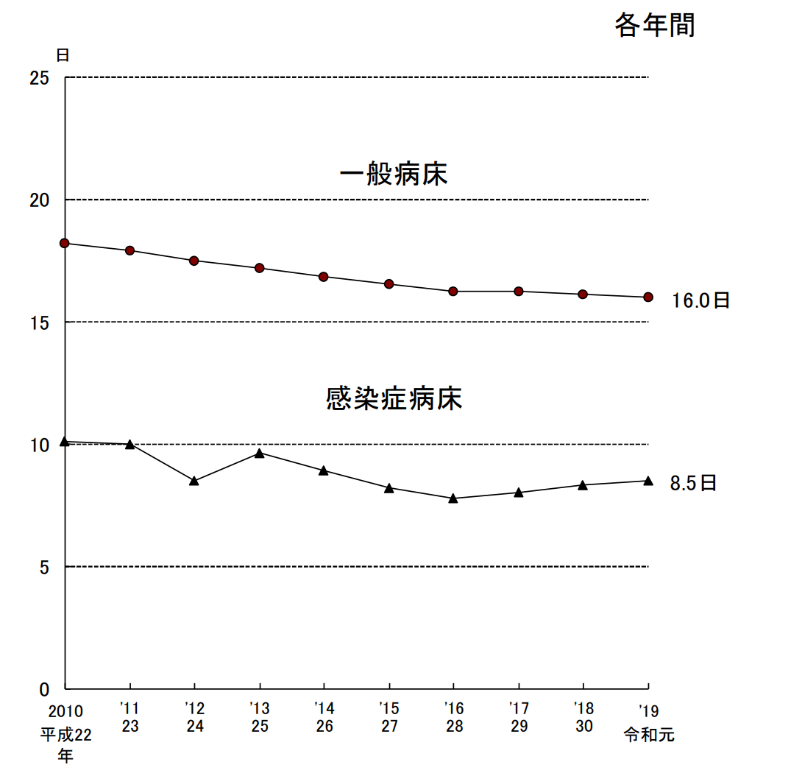

厚生労働省が発表している病院報告によると、一般病床の平均入院日数は2019年で16.0日(参考1984年39.7日、2002年22.2日)と短くなっていて今後更に短くなっていくものと思われます。

この傾向はガンについても同様で入院受療率が減少し外来受療率が上昇傾向にあります。

つまり、1万円/日の給付金が受取れる医療保険に加入していても、入院で治療するのではなく通院による治療のために治療費がまかなえない事態になる可能性があるということです。

そのような病院事情を踏まえ、最近の医療保険は生活習慣病(がん・心血管疾患・脳血管疾患・糖尿病・高血圧性疾患・肝疾患・膵疾患・腎疾患)で1日でも入院した場合一時金として100万円の給付を受取れる等、短い入院にも対応できるような医療保険が出てきています。

長期入院に対処しつつも短い入院でも給付金を受け取れるように医療保険の仕組みを理解して加入することが大切です。(執筆者:ファイナンシャル・プランニング技能士 近藤光寿)