テレビや家電を買おうと思ったとき、家電量販店で買うのか、ネットで買うのか迷うことがあります。

同じ商品を購入するとしても購入後のアフターサービスを考えるのか、より安く買えるネットで買うのか…人それぞれです。

教育資金や老後資金の積立も同じです。

銀行の定期預金ではなかなか増えない為、何か投資をしようとした場合、証券会社を通してNISAで日経平均やS&P500に連動する金融商品を購入するのと、生命保険会社を通して同じような金融商品の変額保険を購入するのではそのメリットが違ってきます。

今回はその違いや、

- NISA

- iDeCo

- 変額保険

とは、どういうものかを解説します。

目次

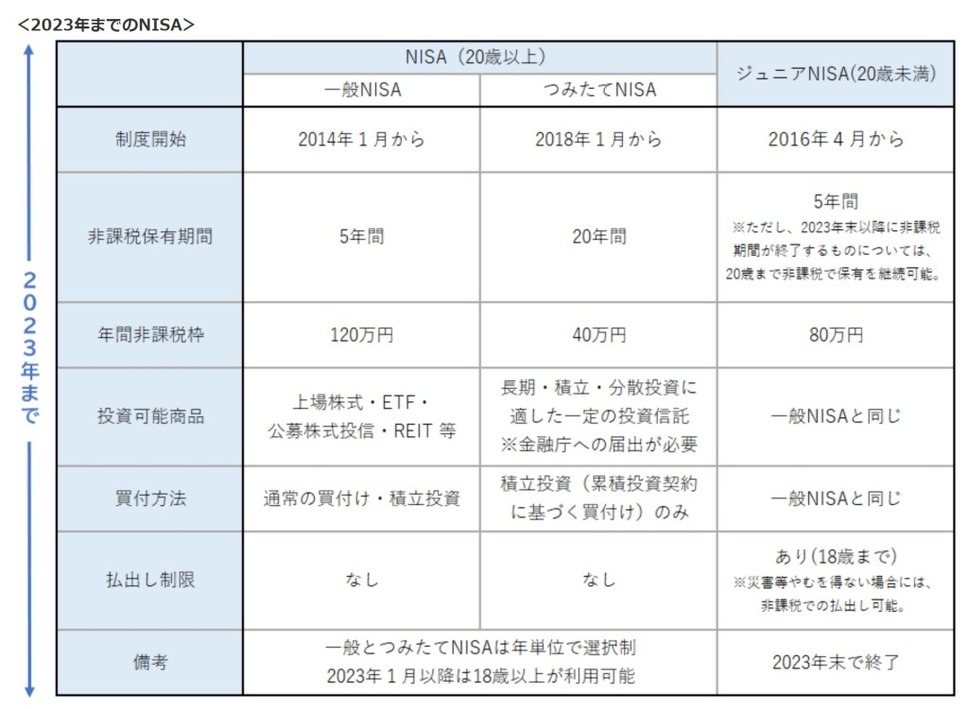

NISAとは

通常、購入した株や投資信託等を価額が上がって売却しようとするとその運用益に対し20%の税金が掛かってきます。

100万円で購入した日経平均連動型の投資信託を150万円で売却すると10万円が課税されます。

これに対し、NISAを通して購入した株や投資信託等について同じように売却しても課税されません。

「だったら、全部NISAを通して株や投資信託を購入すれば良いのでは?」と思われますが、NISAの購入にはある一定の条件があるのと前年度の損失を今年度の利益と相殺できないなど損益通算ができないデメリットもあります(詳細は証券会社にお問い合わせください)。

≪画像元:金融庁HP≫

iDeCoとは

NISAが運用益に対し非課税メリットがあるだけなのに対し、iDeCoは、

- 運用益が非課税

- 掛金が全額所得控除

- 受取る時の税額控除

と多くのメリットがあります。

≪画像元:iDeCo公式サイト≫

iDeCoのマスコットキャラクター「イデコちゃん」は、いいオデコをしているので採用されたという都市伝説があります。

会社に勤めていると「確定拠出年金」(DC)という言葉を聞くことがあると思います。

秋頃になると、グループ保険の申込と同時に確定拠出年金(DC)の追加や減額等のパンフレットが届きます。

証券会社や銀行等の金融機関から商品の説明を受け、自身で投資先を選んで申し込むことができます。

以前は確定給付型年金(DB)といって、掛金に対しもらえる年金額が決まっていました。

しかし運用等の悪化に伴い、掛金は決まっているものの、投資先を自分で選択して選択した商品によってもらえる年金額が変わってくる確定給付型年金(DC)へと殆どの企業が移行しました。

将来のもらえる年金額については自己責任へと移行したということです。

会社を通して申込をする確定拠出型年金(DC)に対し、個人で直接金融機関に申込をするのが【iDeCo】です

NISAと同じく①運用益が非課税になるだけではなく、②掛金が全額所得控除になるため、企業型確定拠出年金(DC)加入者であっても、iDeCoに加入する場合もあります。

毎月1万円の掛け金でiDeCoに加入すると、所得税(10%)、住民税(10%)と仮定すると、年間で2.4万円の税金が軽減されます。

利回り2%の金融商品を購入したのと同じだということです。

その他に③受取る時の税額控除のメリットもあります。

一時金として受取を選択したときは退職所得控除の対象となり、年金受取を選択した場合は公的年金等控除の対象となります。

①支払うときの掛け金も ②運用益も ③受取る時の年金も税制メリットがあります。

デメリットは、原則60歳まで運用中の資産を引き出せないので、教育資金準備には不向きな点です。

変額保険とは

生命保険会社の商品も企業型年金と同様、定額型から運用型や外貨建てへと移行しています。

具体的に説明すると、今までは毎月の保険料に対し保険金額が決まっていました(定額保険)が、自分で運用先(外国株式や日本株式、債券等々)を選択し、その運用次第で保険金額や満期保険金が変動する保険(変額保険)に加入される方が増えてきました。

満期金が300万円の養老保険に加入した場合、今までの定額保険だと満期金額が300万円でしたが、変額養老(変額有期)の場合は、満期金額が300万円を下回ることもあれば、300万円以上になる可能性もあるということです。

変額保険の場合も税制メリットがあります。

満期金額がご自身の負担した保険料より50万円を下回った場合は課税されません。

50万円を超えた場合でも超えた金額の半分に対し一時所得として課税されます。

- 100万円で購入した変額保険が150万円になった場合は課税金額0円

- 100万円で購入した変額保険が180万円になった場合は15万円

これが、その年の一時所得となるということです。

税金のメリットだけではありません。

ガンや心筋梗塞、脳卒中等、病気になった時は以後の積立(保険料)は保険会社が負担してくれる払込免除という制度もあります。

教育資金や老後資金を準備しようと変額保険で積立をしていて、万一病気になってしまい今までと同じように働けなくて収入が減ったとしても、その後の積立(保険料)は保険会社が負担してくれるため教育資金や老後資金は予定通り確保できます。

亡くなった場合には死亡保険金として満額を家族に渡せます。

デメリットは払込免除や死亡保険の保険料がプラスされるため、NISAやiDeCoと比べるとパフォーマンスが落ちる場合が多いことです。

メリット、デメリットを理解してバランスよく投資

日経平均に連動する金融商品やS&P500に連動する金融商品、NISAやiDeCoを通して購入するのと、変額保険として生命保険会社を通して購入する違いについて説明しました。

それぞれにメリットデメリットがあります。

定年退職まで健康で病気なく迎えることができれば良いですが、その途中で病気になったり、死亡したりなど、予期せぬ出来事が待っているのも事実です。

メリットデメリットを知ったうえでバランスよく投資することが重要です。(執筆者:近藤 光寿)