みなさんから寄せられた資産運用などの質問にお答えするコーナーです。

第1回目のご相談者は、投資をやったほうが良いと聞いて、そろそろ始めようと思っているが、分からないことだらけの映画が好きな30代会社員女性。

金融教育家の上原千華子がアドバイスします。

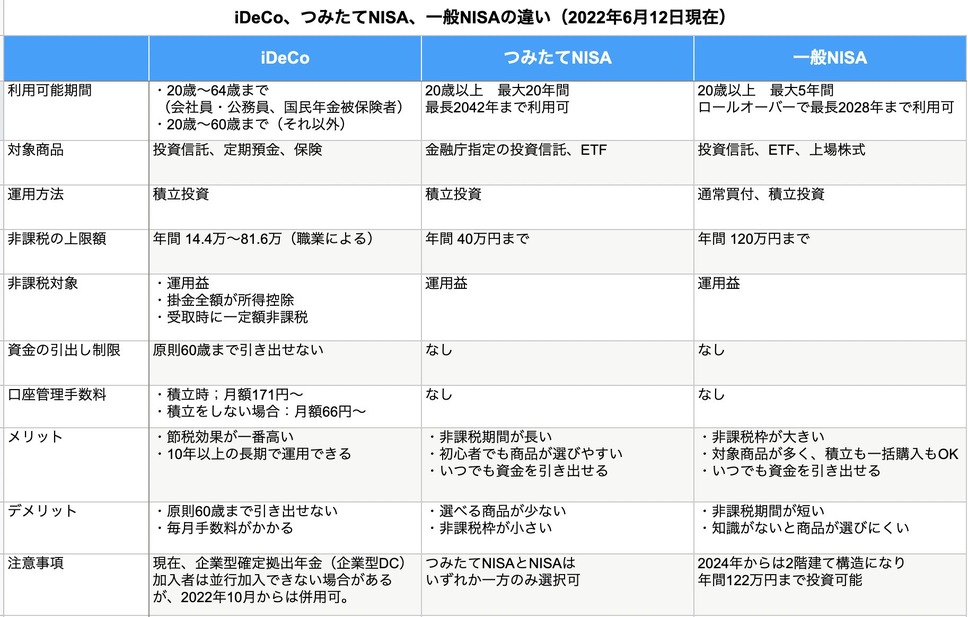

- iDeCoとNIISAのメリット・デメリットは?

- iDeCoとNIISAで購入する銘柄をどうやって選んだら良いのか、また注意点は?

- 毎月の平均的貯蓄額のうち、何割程度を資産運用にまわすのが理想なのか?

- 購入後は何を確認していけば良いのか?

目次

iDeCoとNISAの概要

疑問点をクリアにしてから、投資を始める姿勢が素晴らしいですね。

iDeCo(個人型確定拠出年金)は、自分で拠出したお金で投資信託などを積み立てる年金制度。

節税効果があり、60歳以降に年金として受け取れます。

NISA(少額投資非課税制度)は、金融商品から得られる利益が一定まで非課税になる制度です。

一般NISAとつみたてNISAの2種類があり、いずれかを選択します。

いつでも資金を引き出せるため、5~10年以上先の教育資金やマイホーム資金作りに向いています。

それぞれのメリット・デメリットは、次の通りです。

iDeCoのメリット・デメリット

最大のメリットは3つの節税効果です。

節税効果1:所得税・住民税の軽減

たとえば、年収400万円の人が毎月2万円を積み立てると、毎年3万6000円が年末調整で戻ってきます。

これはNISAにはないメリットです。

iDeCo公式サイトでシミュレーションしてみましょう。

節税効果2:運用利益の非課税

通常20.315%かかる税金がかかりません。

節税効果3:年金受取時の一定額非課税

iDeCoは原則60歳まで引き出せないので、敬遠する人もいます。

引き出せないからこそ長期で運用できると、前向きに捉えたいところです。

また、毎月最低でも171円の口座管理手数料がかかるため、節税効果と見比べる必要があります。

つみたてNISAのメリット・デメリット

投資初心者にとって始めやすいのが、つみたてNISAです。

非課税期間が20年と長く、いつでも資金を引き出せる手軽さが人気です。

金融庁指定の投資信託・ETFが対象のため、商品選びが簡単ですが、選択肢が少ないのが難点です。

非課税枠も年間40万円までと少なめです。

現時点では2042年まで積立可能ですが、制度の恒久化が議論されています。

一般NISAのメリット・デメリット

一般NISAは、非課税枠が年間120万円と大きく、債券・非上場株式などを除くほとんどの金融商品を選べるのが魅力です。

また積立も一括購入も可能で、いつでも資金を引き出せます。

ただ、非課税期間が5年と短く、ロールオーバーをしても最長2028年までしか利用できません。

選べる商品が多く知識が必要なため、投資中級者 ~ 上級者向けです。

iDeCoとNISAは併用できるので、余裕がある人は両方やるとよいですね。

iDeCoとNISA 銘柄の選び方と注意点

投資初心者にありがちな間違いが、SNSや人気ランキング、友人からの情報を鵜呑みにして、銘柄を選ぶことです。

どれくらいの値動きに耐えられるのかは、人によって違います。

無料のリスク許容度診断サイトで、自分に合った資産配分を知りましょう。

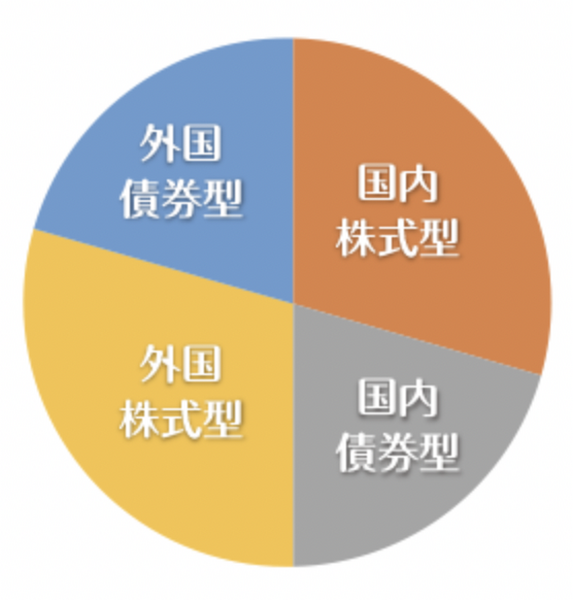

資産配分の一例(iDeCo公式サイトより)

次に資産配分に従って、銘柄を決めていきます。

- インデックスに連動する投資信託

- 信託報酬が安い(0.1%台が目安)

- 純資産残高が大きく(100億円が目安)増加傾向

の全てを満たす投資信託を探しましょう。

つみたてNISAは株式型かバランス型しかありません。

1~2万円の少額で10年以上積み立てるなら、全世界株式(オールカントリー)のインデックス型投信一択で十分です。

5~10年以内に使う資金は、株式よりリスクが低いバランス型投信を組み合わせましょう。

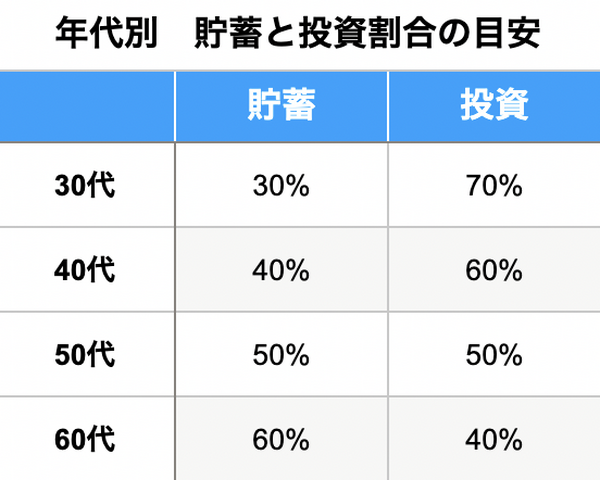

貯蓄と投資の割合

投資と貯蓄の割合は、貯蓄残高や年収、家族構成や年代により異なります。

万が一の時の生活防衛資金として、生活費の3~6か月、子供がいる世帯は6か月~1年分の預貯金を確保するのが前提です。

3か月分の生活費が手元になければ、まずは貯蓄を優先しましょう。

生活防衛資金が足りないと、投資を始めてはだめという訳ではありません。

貯蓄70%、投資30%くらいから積み立てて、様子を見ながら比率を変えましょう。

生活防衛資金が十分にある人は、以下の表を目安にしてください。

購入後に確認するポイント

一度積立を設定したら、1年間はほったらかしでOKです。

年に1回、運用成績が初めに決めた資産配分通りなのかを確認します。

5%以上かけ離れていたら、元の資産配分に戻すリバランスをしましょう。

増えすぎた資産を売却して少ない資産を購入(スイッチング)、または毎月の積立金額で調整します。

スイッチングは、売却手数料に注意して行いましょう。

結婚、出産、住宅購入など、大きなライフイベントが起こったら、資産配分の見直しが必要です。

また年代が上がるごとに、少しずつ預貯金などの安全資産に移しましょう。

定額積立は投資初心者向き

iDeCoは5,000円から、つみたてNISAと一般NISAは、ネット証券で100円から購入可能です。

積立投資は、さまざまな商品に分散して10年以上の長期で積み立てれば、利息にも利息がつく「複利」のメリットを享受しやすくなります。

いつが相場の下げ止まりで、高止まりかはプロにもわかりません。

毎月定額積立は、安い時に多く買い、高い時に少なく買うことで、購入単価を平準化できます。

そのため相場を気にする必要がなく、投資初心者には始めやすい手法です。(執筆者:上原 千華子)