NISAやiDeCoを入口に投資を始めた人は多いでしょう。そのような投資ビギナーがまず知っておきたいのが、

・ 投資商品には元本割れのリスクがある

・ 投資商品を取り扱う金融機関の破綻によって財産を失うリスクがある

ことです。

ただ、金融機関の破綻については、破綻によって失われかねない顧客の財産を国が守る公的制度があります。

そこには証券会社と取引する顧客の財産を守る2つの公的制度も含まれます。

この記事ではそれらの公的制度について解説するほか、「証券業務も行う銀行と取引する顧客の財産を守る公的制度」との違いについてもお伝えします。

目次

証券会社に預けた資産は2つの公的制度で守られている

証券会社に預けた資産は2つの公的制度で守られています。

1. 分別管理制度

証券会社を含む金融機関が

・ 顧客から預かった財産と

・ 金融機関自身の財産を

厳格に分けて管理すること(分別管理)を法律で義務づける制度です。

この制度によって、顧客は金融機関が破綻しても、その金融機関から財産の返還を受けることができます。

2. 投資者保護基金制度

証券会社については、会社が破綻して顧客から預かった財産を返還できない場合のセーフティネットとして「投資者保護基金制度」もあります。

この制度は、証券会社が破綻で顧客に返還できなくなった財産について、日本投資者保護基金が1,000万円を上限に補償する制度です。

これらの制度によって、証券会社の顧客は会社の破綻で財産を失うリスクを小さくできます。

日本投資者保護基金の補償対象となる条件

ただ、証券会社の顧客が日本投資者保護基金から補償を受けるにあたっては、以下の条件を満たす必要があります。

1. 取引先が「日本投資者保護基金」会員の証券会社である

まず、有価証券等の取引を行う金融機関が「日本投資者保護基金」会員の証券会社であることは、補償を受ける上で前提条件となります。

取引先が非会員の証券会社や銀行などの場合は補償の対象外です。

2. 顧客自身が「プロ投資家」ではない

顧客が銀行、保険会社、証券会社、国、地方公共団体などの「プロ投資家」の場合は補償の対象外です。

(証券会社と取引のある個人や企業の多くは「非プロ投資家」に該当します)

3. 自分名義で取引している

自分名義で取引していることも補償の必須条件です。

他人名義で取引している場合は「非プロ投資家」でも補償の対象外となります。

4.「返還されない財産が補償対象の取引に関するもの」である

「返還されない財産が補償対象の取引に関するもの」であることも補償の条件となります。

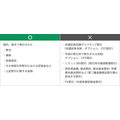

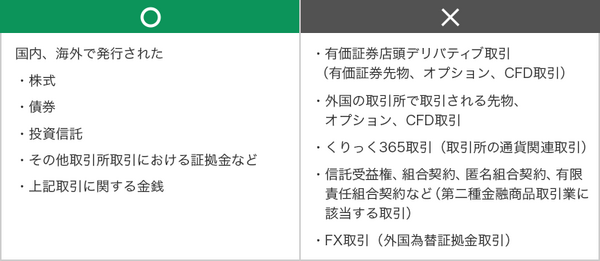

補償の対象となる取引と、対象外の取引は以下の通りです。

≪画像元:日本投資者保護基金≫

※補償対象取引の詳細は日本投資者保護基金のホームページで確認できます。

以上の条件をすべて満たした場合に、日本投資者保護基金の補償対象となります。

銀行に預けた財産は銀行破綻時にどうなる?

ところで、銀行の証券口座に有価証券等を保有している場合は、注意が必要です。

証券会社では適用される公的制度が適用されないケースがあるのです。

また、預金については別の公的制度がありますので、その点も含めて詳しく説明します。

1. 銀行で購入した有価証券等は銀行破綻時に日本投資者保護基金による補償がない

銀行(日本投資者保護基金非会員)で有価証券等を購入した場合、その銀行が破綻しても、有価証券等については日本投資者保護基金から1円も補償されません。

2. 銀行が破綻しても財産(有価証券等)を取り戻せる可能性はある

日本投資者保護基金による補償はないものの、銀行でも有価証券等については厳格な「分別管理義務」が課せられています。

それによって、銀行が破綻しても顧客の手元に財産(有価証券等)が取り戻せる可能性はあります。

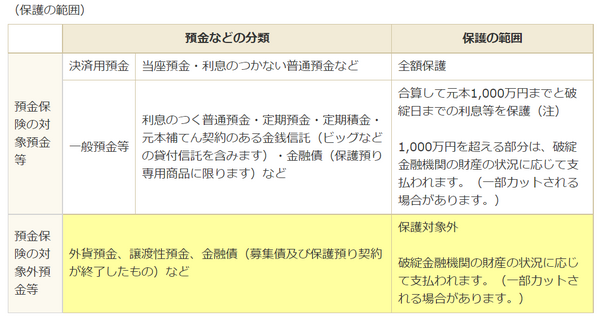

3. 銀行が破綻しても一定額の「預金」は預金保険機構の保護を受けられる

銀行の「預金」に関しては銀行が破綻しても預金保険機構によって「1,000万円とその利息(破綻時点の利息)」を上限に保護されます。(一部保護対象外あり)

≪画像元:預金保険機構≫

このように適用される公的制度は少々異なりますが、銀行が破綻しても公的制度が適用されて全財産を失うリスクは避けられます。

また、取引銀行の破綻リスクが小さければ、そのまま財産を預けていてもあまり心配ないでしょう。

ただ、それでも不安を感じる場合は、保有する有価証券等の取引金融機関を、銀行から日本投資者保護基金会員の証券会社に移すのも1つの方法です。

金融機関破綻時に財産を守る公的制度について知っておこう

この記事では、主に投資を行っている人に向けて、証券会社や銀行の破綻時に顧客の財産を守る公的制度について解説しました。

そのような制度について知っておけば、万が一取引している証券会社や銀行が破綻しても落ち着いて対処ができるでしょう。(執筆者:元銀行員 大岩 楓)