昨年12月末に日本銀行が実質的な利上げを行ったことにより、日本では忘れられていた金利の上昇が発生しています。

それにより、固定金利型の住宅ローンがさらに上昇しています。

今から住宅ローンを組む際には、どちらを選択すればいいのでしょうか。

目次

住宅ローンの変動金利と固定金利はどのように決まるの?

住宅ローンの変動金利と固定金利はそれぞれ別々の指標を基準に決定されています。

●変動金利型:短期プライムレートを基準(短期金利)

●固定金利型:新発10年の国債利回りを基準(長期金利)

短期プライムレートとは、銀行が最優良と定めた企業に貸し出す際の1年以内の短期の最優遇貸出金利(プライムレート)のことです。

各金融機関が「無担保コール翌日物」などの市場金利を参考にしながら、各金融機関が独自で決定しています。

「無担保コール翌日物」は日本銀行の政策金利(短期金利)となっています。

したがって、短期プライムレート(変動金利型)は日本銀行の金融政策が影響することになります。

新発10年国債利回りは、新規に発行される償還期間が10年の国債の利回りになっています。

日本銀行の金融政策や世の中の景気などによって決まっていきます。

一般的に長期金利と短期金利とでは、金利上昇時には先に長期金利が上昇すると言われています。

2022年12月では、日本銀行は長期金利に関する方針を変更しましたが、短期金利に関しては方針を変更しておりません。

なお、「短期プライムレートは」は2009年頃から一定のままです。

しかし、今後、もし日本銀行が短期金利に関して政策金利を変更した場合には変動金利型の住宅ローン金利にも影響することになります。

固定金利と変動金利でそれぞれシミュレーション

では、固定金利型の金利が上昇していますが、変動金利型の住宅ローンで借りた場合と比べるとどのぐらいの差が出てくるのでしょうか。

例にて確認してみましょう。

・6年目~10年目(0.875%):9万3,669円

・11年目~15年目(1.375%):9万8,303円

・16年目~20年目(1.875%):10万1,921円

・21年目~25年目(2.375%):10万4,425円

・26年目~30年目(2.875%):10万5,730円

今の固定金利型の金利は何年前の金利水準なのか?

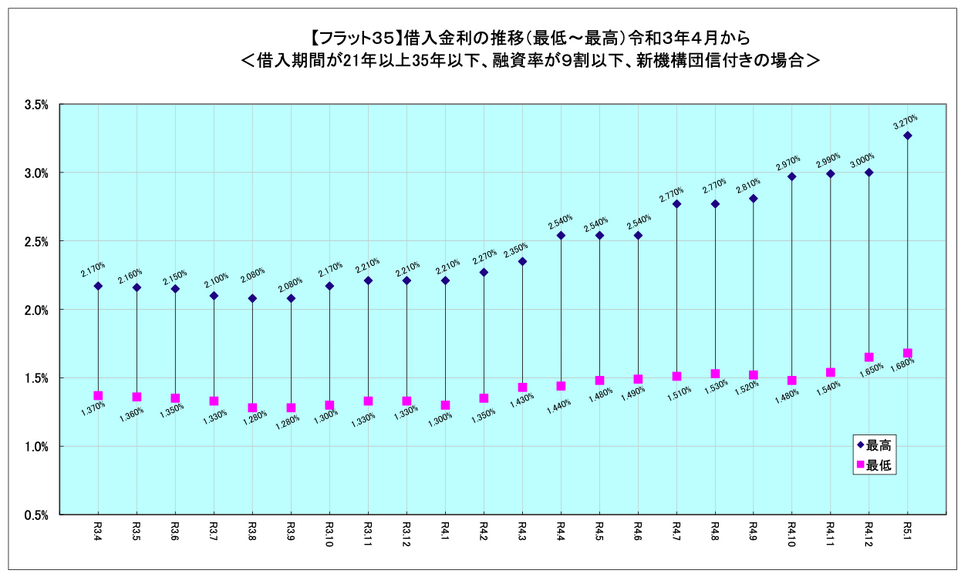

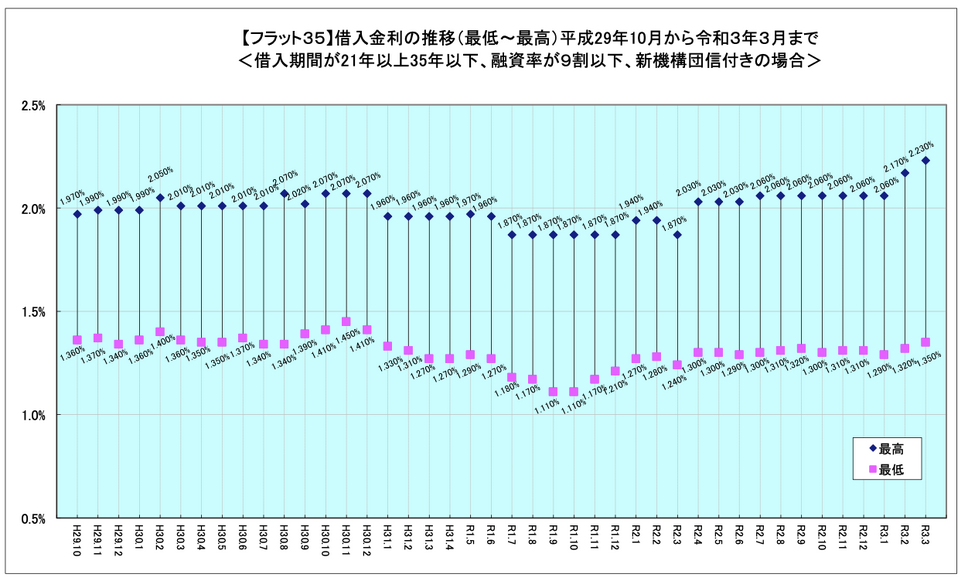

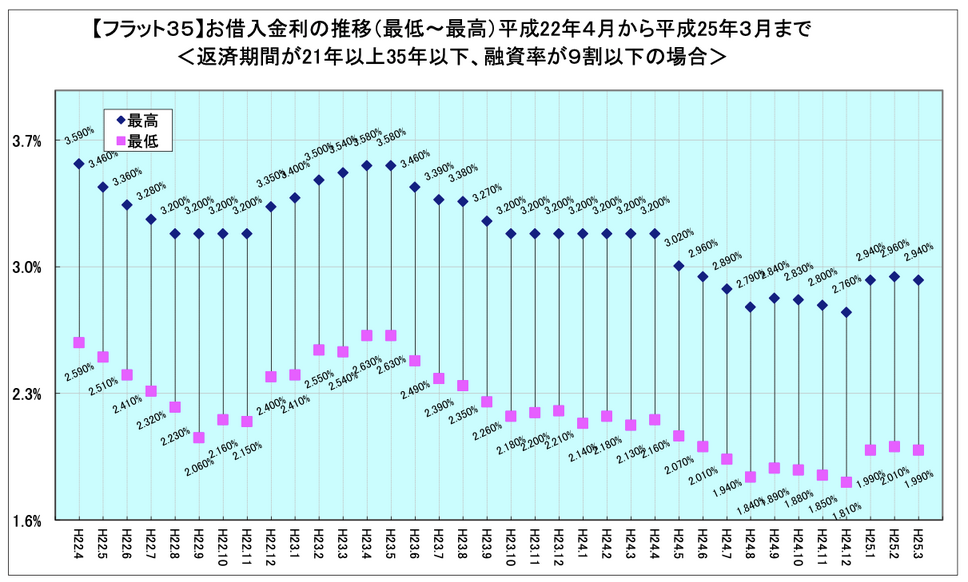

フラット35の金利で確認してみましょう。

借入金利の推移 令和3年4月から

借入金利の推移 平成29年10月から令和3年3月まで

借入金利の推移 平成22年4月から平成25年3月まで

参照:いずれも住宅金融支援機構ホームページ

2023年1月時点での固定金利型の金利水準は10年前の水準にまで上昇しています。

一方で、その当時の金利水準でも過去最低の金利水準と言われていました。

もう少し、早めに選んでおけば良かったと思われるかもしれませんが、それでも今の固定金利型の住宅ローンの金利水準は低い方だとも言えます。

したがって、固定金利型の魅力は薄れているとは言えません。

今後の金利上昇や金利変動リスクを抑えたい場合には、固定金利型の住宅ローンを選択することは決して間違っていないと言えます。

変動金利の注意点

今後の金利水準の予測はプロでも難しいものがありますが、金利上昇のリスクは今まで以上に備えておく必要があります。

「短期金利は低いままなのでラッキー!」と思うのは危険です。

金利が上昇し始めてから慌てても手遅れになります。

どの金利タイプがお得なのか?の視点だけでなく、変動金利型・固定金利型どちらの場合でも“安全”という視野も入れておきましょう。(執筆者:CFP、FP技能士1級 岡田 佳久)