Q:当期は売上が好調で、かなりの利益が出そうな状態のため、思い切って社用車を購入しようと思っています。節税の観点からは中古車を購入した方がお得だと聞きましたが、これはどういうことでしょうか?新車と中古車では税務上の取り扱いが異なるのでしょうか?

解説:

車を購入した場合、購入した年に一度に費用化することはできず、原則、耐用年数6 年にわたって少しずつ費用化します。(これを減価償却といいます。)ただし、新車が6 年で費用化されるのに対し、中古車の耐用年数は一定の計算式を用いて算出します。

1. 中古車の耐用年数

中古車の耐用年数は下記の計算式で計算します。

中古資産の耐用年数=(法定耐用年数―経過年数)+経過年数×20%

※計算結果に端数が出た時は切り捨てをします。ただし、2 年未満となった場合は2 年が耐用年数となります。

2. 経過年数3年10ヶ月以上の中古車を購入した場合

上記の計算式で耐用年数を計算すると、

耐用年数=(6 年-3 年10 ヶ月)+3 年10 ヶ月×20%=2.9333…年→2 年

耐用年数2 年の定率法の償却率は、100%なので、実質的に1 年で償却が可能となります。

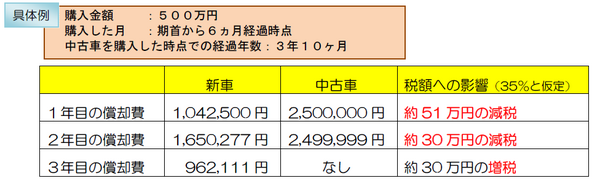

3. 新車と中古車を購入した場合の比較例

4. 留意点

最初の2 年は節税になるとはいえ、結果的には課税を将来に繰延しているだけであり、また、簿価が1 円になった後売却すると多大な売却益が出ますので、タイミングが重要となります。

要するに…

節税の手法として中古の外車を購入するのはよくある手法です。ただ、単純に税金が安くなるわけではなく、基本的には課税を将来に繰延しているだけなので、本業が好調で利益が出ているときに中古車を購入して全体の税額を下げ、法人が赤字になったときに、その中古車を売却してその売却益と法人の赤字を相殺するのが、上手な節税のやり方です。