皆さんは、キャッシュフローという言葉を聞いたことがありますか?

簡単に言いますと、実際に入ってきた収入から出ていた支出を差し引いて手元に残る資金の流れを表した書類です。ですから、将来に入るだろう予定の収入、出ていくだろう支出は、含まれません。

現物での不動産投資は、考え方としては、投資ではなく、事業を行うという心構えで、取り組む必要があります。それでなければ、現物不動産投資は、失敗する可能性が大変高くなります。皆さんには、ぜひ、事業を行うという考えをもって、不動産投資ではなく、不動産事業を行っていただきたいと思います。

それでは、本題に入ります。まず、事業(不動産投資)を行う前に、現状分析を行い、お客様である賃借人の住宅を選ぶ基準を考え、現物不動産投資においての費用はどのようなものがあるのかを、調べて計画書を作成してください。

この計画書を作成する中で、キャッシュフロー表の作成をぜひ行ってください。

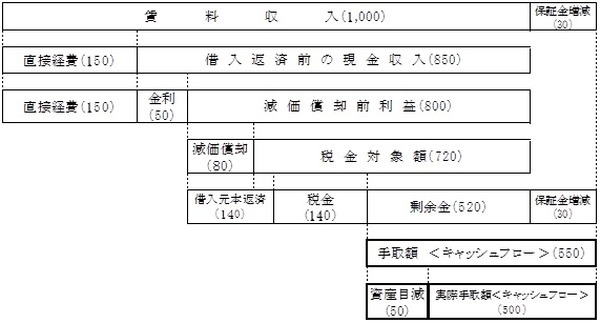

(キャッシュフロー表の考え方)<図1>

本来、キャッシュフローの考え方は、<図1>の「手取額<キャッシュフロー>(550)」の数字が最終の数字ですが、もう一歩進んで資産の目減り額も考えて頂きたいものです。

「資産目減」は、購入不動産を現在売却した場合の金額と、購入時または前期末で売却したとした場合の金額との差額を、計上して、実際に現物不動産を現金に引き直したとした場合の手取額で計算して自己資金の何%の利回りがあるのかを見てほしいと思います。

最終的には、他の投資商品との利回りと、不動産投資のキャッシュフロー利回りとを、比較検討してください。

最後に、現物不動産投資は、多額の資金が動きますので、失敗をしないように、検討に検討を重ねて、投資をして頂きたいと、切に願います。