ライフプランを検討するときに使用するのがキャッシュフロー表となりますが、このキャッシュフロー表には使用上の注意があります。ざっくりと申し上げると、現実を直視せず、理想だけを平気で追いかけられる道具ではあるのです。

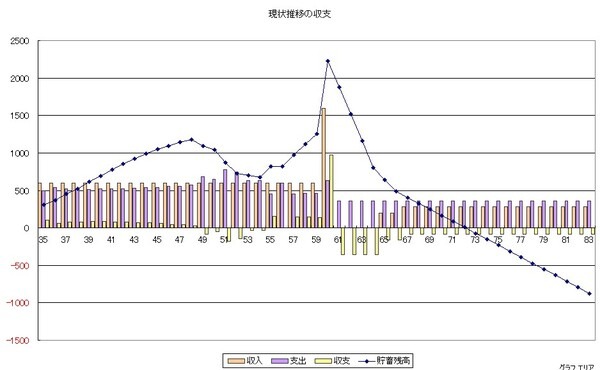

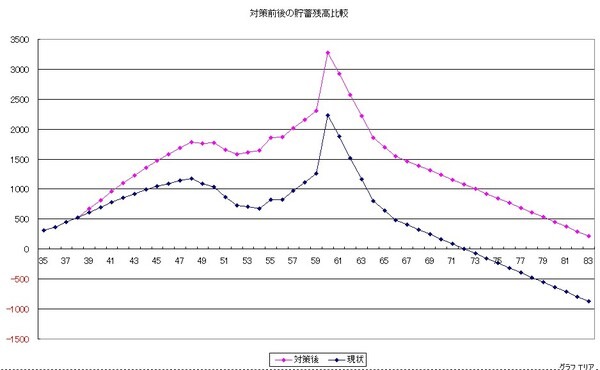

上記のグラフはモデルケースの家計をグラフ化したものです。現状のまま推移して行くと、73歳で家計は赤字に転落となります。この赤字転落を回避するにはどうしたら良いのか?ここがFPに相談するところなのかも知れません。

よくあるパターンで回避しているケースですが、お子様が小学校入学からパートに出るパターン。このモデルケースではお子様が2人となっていますので、パートに出るのは下のお子様が小学校入学から大学を卒業するまでとしています。そして、毎月5万円ずつ、年間60万円を家計に入れると言うシミュレーションです。

見てもわかるように、このグラフの中においてマイナスは一切ありません。

解り易くするために二つのグラフを重ねてみます。そして、どのくらい良くなったのかを比較してみます。素晴らしいですよね?もう少し何かをしたら(支出の削減等)一生安泰になりそうな感じです。

ですが、ちょっと待ってください。ここに無理は生じていませんか?簡単に5万円のお金を毎月家計に入れると言っていますが、それは可能なお話しなのでしょうか?5万円を稼ぐのではありません、5万円を家計に入れるのです。これは言葉遊びではありません。現実問題のお話です。

5万円を家計に入れるだけのシミュレーションは済んでいますか?お金を稼ぐわけですから、外の付き合いも増えますし、経費もこれまで以上に掛かってきます。それをきちんと計算していますか?それだけの時間的な余裕はありますか?

キャッシュフロー表を使ってライフプランを考えるときの目的はなんでしょう?キャッシュフロー表上の数字を良くするだけが目的となってしまいますと実現不可能な机上の空論を語るだけになります。目的を達成するためにキャッシュフロー表を使いライフプランを考えるわけですから、目的が実現可能なことを考えなければなりません。

キャッシュフロー表は劇薬です。