前回までのコラムで世界の株価の動きを概観しました。今回は国債と長期金利、債券のパフォーマンスについて動向を確認します。

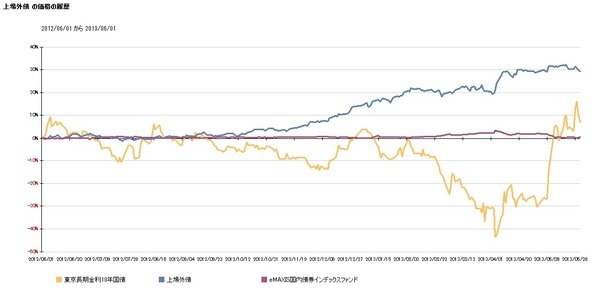

下図は日本国債10年物の利回り(黄色)≒長期金利と海外の先進国国債のパフォーマンスの指標であるシティーグループ国債指数に連動するETF(ブルー)と日本国内の債券のパフォーマンスの指標である野村BPIに連動するインデックス・ファンド(紫色)の動きを比較したものです。期間は2012年6月1日から2013年5月31日です。

日本国債は年初からのアベノミクス発言と4月の日銀黒田総裁の就任と異次元の金融緩和発言により、利回りが大きく低下していました。が、5月に入り利回りの上昇と乱高下が発生、5月には長期金利が一時1.0%を超えています。読者の方たちには長期金利の変化率の大きさに注視ください。通常金利の高騰は短期間で大きく変化します。今回は。マイナス40%からプラス10%という大きな変化です。

それに対し、国内債券全体のパフォーマンスに連動しているインデックス・ファンドの基準価格の上昇は軽微です。とはいえ、10年国債利回りが低下(国際価格は上昇)と動きが対になっていることがわかります。金利の低下≒債券価格の上昇、金利の上昇≒債券価格の低下を確認ください。

一方、国外の債券パフォーマンスに連動するETFの基準価格は上昇しています。これは、アベノミクスの効果で、円安が進行したことによるものです。海外債券のパフォーマンスは組み込まれた債券の当該国通貨での金利収入と価格の変動に加え、為替の動きによるものの3つの要因で決まります。

今回は、為替動向≒円安効果によるものです。この1枚のグラフで、債券のパフォーマンスが表現できる「よい事例」になりました。

先進主要国の長期金利を表したものが、下図の2枚です。最初のものは、米国の長期金利(10年国債利回り)(黄色)、英国の長期金利(10年国債利回り)と日本の長期金利(10年国債利回り)を対比したものです。通常は、株価の上昇⇒国債利回りの上昇の形になるのですが、今回は、各国中央銀行の低金利政策のため公式が役立ちません。

ただ、各国ともに5月に入り、長期金利が上昇しています。昨年6月1日を起点としますと、米国は40%、英国も30%金利が上昇しています。米国の金利上昇は景気回復の表れですが、英国のそれは、期待値も多分にあるのではと考えています。なお、6月7日現在、両国の利回りは2.0%を超えています。

下図は、ドイツ10年国債利回り(ブルー)とオーストラリア10年国債利回りに日本国債の利回りを対比したものです。ドイツ国債の変化率の大きさが目立ちます。欧州危機で揺れ、ヨーロッパの景気回復の遅さで揺れ、ドイツの景気の良さで揺れる実態を表しています。

ドイツDAXはこの間上昇を続け、過去最高値をつけています。日本とドイツに比べるとオーストラリア国債利回りの動きは堅調です。ただ、5月には中国の景気後退による、資源価格の低下などで、公邸金利を下げています。

下図は、米国10年国債利回り≒長期金利(黄色)と、米国で発行されている適格債券(格付けBBB以上)のパフォーマンスに連動するETF(ブルー)の値動きと、ジャンク債≒ハイイールド債のパフォーマンス指数に連動するETF(紫色)の動きです。

一見して10年国債利回り≒長期金利の動きの激しさがわかる図になっています。適格債券のパフォーマンスに連動するETFの価格は値動きが小さく、5月には下げています(利回りの上昇⇒価格の低下効果が上回った)。ハイイールド債のパフォーマンスは少しずつ上昇を続けてきました。景気回復とともにジャンク債へのリスク許容度が向上した表れと考えています。5月には利回りの上昇で債券価格が下がったのではないかと推測しています。

以上紹介しました通り、債券価格≒利回りの上昇・下降の動きも激しく、かつ、各個別に異なる動きと、為替の影響がありますから、このことからも、分散投資の必要がわかります。