Q: 他人の土地を借りてその上に家屋を建てる場合、土地の賃借料として毎月、地代を支払っているものの、地主に権利金等は支払っていない場合、課税されるのでしょうか?また、この場合、土地や借地権の相続税や贈与税の評価額はどのようになるのでしょうか?

解説

土地を借りる場合、通常、権利金と地代を支払いますが、これを支払わないもしくは低額である場合は、贈与税や法人税などが課税される場合があります。この課税を防ぐための一つとして、借主もしくは貸主が法人である場合、「土地の無償返還に関する届出書」を税務署に提出する方法があります。

1. 土地の無償返還に関する届出書

「土地の無償返還に関する届出書」とは、借地契約において、将来借地人が土地を無償で地主に返還することを約束し、地主と連名で所轄の税務署に提出する届出書です。この届出書を提出することで、借地人は権利金を支払わなくてもよいし、地代についても、低額もしくはまったく払わないこともできます。なお、個人間ではこの無償返還の届出書は認められていません。

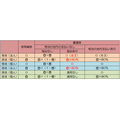

2. 底地と借地の評価額の違い

土地の貸借関係や、無償返還の届出書の提出の有無により、以下のようになります。

※1 ○自=自用地価額、○借=借地権割合

※2 相当の地代=「自用地としての価額」に6%をかけた地代

※3 株式の評価時は、自用地としての価額の20%相当額の借地権が会社にあるものとして評価します。

要するに…

権利金の認定課税や時価に比べて低額な地代の授受に伴う課税を防ぐうえで、「土地の無償返還に関する届出書」を提出することは非常に有効です。また、届出書を提出することで、土地の評価が8割になりますので、相続税対策としても効果があります。