前二回(1、2)のコラムで、非居住者になった場合には、日本の証券会社での口座開設は困難で、日本で住む間に開設した口座でも、使用しがたいと説明いたしました。そこで、次善の策になりますが、図のようなスキームを紹介します

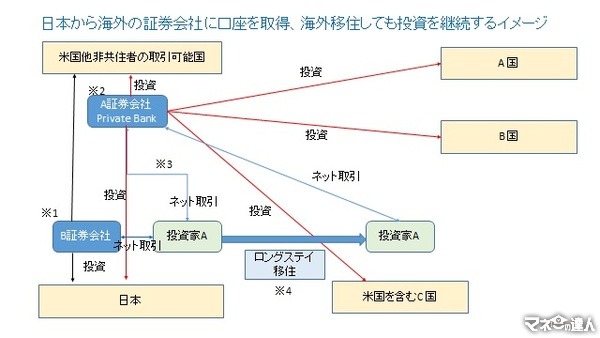

図は、日本に住む投資家Aが、海外でも従前通りの取引ができるように考えたスキームです。制限はあるものの、海外に出て、非居住者になった際には、事前にこのスキームにのっとれば、投資を継続できます。

※1は筆者を含む投資家Aが、日本の証券会社を通じて、日本と米国に投資をしている流れです。前2回で、このまま海外にロングステイや移住する際には、B 証券での取引はできないことがわかりました。

そこで、※2.にあるように、米国やその他の、非居住者でも口座が開設できる外国の証券会社に口座を開設して、日本にいる間でも、その会社から当該国やA国、B国、C国、そして日本(制限があります)に投資されてはいかがでしょう。このスキームであれば、投資家Aは、海外で住む国が変わっても、同じ口座での取引が可能です。

非居住者でも口座開設できる証券会社がある国は、筆者の知識ではアメリカ、シンガポール、香港です。それ以外の国もあるものと考えていますが、探しておりません。

英語力と海外事情の理解が必要

この構想は、以前から抱いていたのですが、海外生活が長くヨーロッパ(フランス)と米国に住んで、投資を実際に行ってきた友人(FP)に、この話をした際、英語で折衝が出来、海外の事情を知る人以外にお勧めできないスキームであるとのアドバイスをいただいております。それ以来開示していませんでした。

まず、海外の証券会社を選ぶのが困難です。

1. ネットで探すだけでしたら、間違った相手(証券会社)を探してしまう可能性が大です。従って信頼できる相手からの紹介、WSJやBARRONSなどの記事で確認できる証券会社をご検討ください。

2. 相手が信頼できる会社でも、ネット取引の際にインプットミスや勘違いが発生する可能性もあります。そのようなときに、当該企業の担当者との折衝は日本語ではなく英語になります。メールで依頼する文章等も英語表記がスタンダードです。従って文章力も要求されます。ただ、ご自身のミスであれば、すべて容認するという手もありますが、それだけで済まない可能性もあります。

3. 商習慣は当該企業のある国の習慣に準じます。法律は当該国(例えば米国であれば米国の法規)のものに従います。日本で許されることも、相手の国ではダメことが予想されます。税制なども異なります。特に、優遇税制などは国ごとに異なります。

上記を考えると、今回のスキームを紹介する方たちは、英語が話せて(コールセンターの英会話は必須)、折衝が出来るレベル、そして書面が読めて慣用句や略語(例えばAARPが何を指すのか、ADRとARDの違い等々)が確実に理解している方、決算書が読めるレベルであれば、なおのこと良いと思います。また、ネット取引が好きな方にお勧めするスキームです。

なお、筆者は上記英語レベルにはなく、また、海外での長期滞在(Long Stay)予定もありませんので、現時点では海外口座を取得していません。

私の過去のコラムを見て、海外から何回かご相談がある中で、今年に入り、シンガポールにあるプライベートバンクのバンク オブ シンガポールの日本デスクの方から何回かお話を伺う機会があり、また、米国に本社のあるインタラクティブ・ブローカーズ証券会社の営業の方にも説明を受けました。その内容を踏まえて、次回以降スキームの実現を紹介します。