先般高齢社会フォーラムに参加し、内閣府の平成25年度高齢社会白書の説明を受けました。その中から、高齢者の実態に迫りたいと思います。今回は、高齢者世帯の経済状態を紹介します。

メディアなどで、経済的な弱者と紹介される高齢者ですが、実態は現役世代に比べ、恵まれた環境にあると考えます。それを裏付けるデータを紹介します。

目次

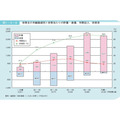

暮らし向きに心配ない高齢者が70%

内閣府が実施した高齢者の経済生活に関する意識調査(H23)によれば、下図の通り、60歳から64歳(主に団塊世代)の70%庁が、全く心配していない、それほど心配ないと答えています。非常に心配と答えた方は6.9%にすぎません。また、筆者が属する65歳から69歳も同様です。

70歳から74歳の少し少なくなりがそれでも、65%がそれほど心配ない以上の方たちで占めます。驚くのは80歳以上の方たちで、全く心配ないが28.4%で、それほど心配ない51.6%と合わせると80%を占めています。

高齢者世帯の所得

高齢者一世帯当たりの総所得は307.2万円で、その世帯人員一人当たりは197.4万円です(平均世帯人員は1.56人)です。全世帯の一世帯当たりの総所得は538万円で、一見多いように思えるのですが、一人当たりにすると200.4万円になり、高齢者世帯との差は3万円にすぎません。

この数値は何かおかしいと思いませんか。子育ても終わり、その殆どは住宅ローンなどの住宅投資がかからない世代と子育てもあり、住宅ローンを払っている世代と所得が変わらないのです。高齢者は肉体的には弱者ですが、経済的には弱者ではありません。

これを前提に社会の仕組みを考える必要があります。なお、高齢者世帯の所得に占める、公的年金・恩給の割合は207万円で67.5%を占めています。

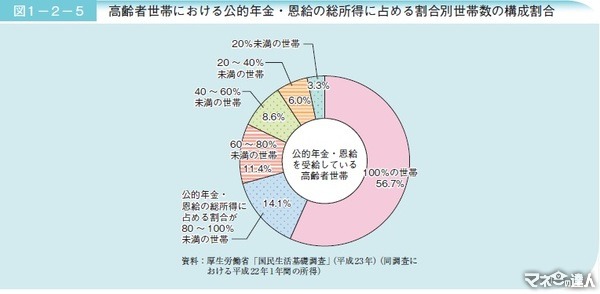

高齢者世帯における公的年金・恩給の総所得に占める割合

高齢者世帯の収入に占める公的年金・恩給の占める割合が100%の世帯が、56.7%で半数を超えています。また80%~100%未満の世帯は14.1%で、両者を合わせますと70%を超えています。

世帯主の年齢階級別1世帯当たりの貯蓄・負債、年間収入持ち家率

下図は、年齢階級別の経済状況を総務省統計局の家計調査平成23年です。年間の収入は、50~59歳かピークで793万円です。60歳から収入は減少するのですが、70歳以上で58.7%を維持しています。

負債額が最も大きいのは40代で次いで30代ですが、60代、70代では激減しています。これは60代に入ると退職金により住宅ローンを完済する例が多いことから起きています。なお、30代は負債額が貯蓄額を超える債務超過状態です。

一方持ち家率と貯蓄額が高いのが60代です。60代90.9%が持ち家です。日本人の持ち家神話の高さが分かります。筆者はFPとして、人生を通じてメリットが大きいのは賃貸と経済原則・ライフステージの面で説明しています。皆様、頭では理解しているのですが、感情の面で持ち家が欲しいと言われています。

この表から分かるのは60代以降の生活で、高齢者は家もあり、貯蓄もあり、収入もある、強者の姿です。

貯蓄現在高階級別、世帯分布

貯蓄額の全世帯の平均は1,664万円ですが、65歳以上の平均は2,257万円です。全世帯と高齢者の貯蓄額が等しくなるのが、1,000万円~1,200万円です。それより多額になると、高齢者世帯が全世帯の割合を上回ります。

高齢者の貯蓄額で一番多くを占めるのが、4,000万円以上で占有率が16.1%ですが、全世帯では100万円未満の占有率が11.2%です。65歳以上世帯の40.4%は2,000万円以上の貯蓄かありますが、全世帯では26.2%です。65歳以上の方の貯蓄が多いのは、退職金と仕事につかれている間の貯蓄の累積です。

内閣府の「高齢者の経済生活に関する意識調査」(平成23年)では、60歳以上の談所に、貯蓄の目的を聞いています。答えの1番は病気・介護の備えで62.3%を占め、生活維持のためは20.0%です。両者を合わせると82.3%になります。なお、貯蓄は無い方が2.8%います。

経済的な側面からみると、社会全体からみると高齢者は弱者でなく、強者です。

なぜ、メディアが年金を減らす、医療費の自己負担を増やすということを検討すると「暮らしていけない」と答える人を取り上げるのか分かりません。むしろ、高齢者への優遇策を止めようと訴える報道があってしかるべきと考えます。

ただし、高齢者の中でも、恵まれない方たちがいることは、他の世代と同様です。従って、全世代にわたる本当の弱者への施策は必要です。しかし、高齢者全体を弱者とすることは真実を誤らせてしまいます。

この姿から、世代間格差是正の必要性も分かっていただけるのではないかと考えています。