私事になりますが、本日(2013年8月29日)に後見等事務報告書(終了時報告)を監督人に送付いたしました。筆者は2002年に(親族)後見人に選任されたのち、2006年からNPO法人SKY協議会で始めた「市民後見人養成講座」その後この活動の発展形として品川区でNPO法人市民後見人の会」の立ち上げに参加したのち昨年退会、今回葛飾区の要請で受けた保佐人の看取り迄、足掛け12年市民後見人に関わってきました。

その過程で、我々が住む日本は、高齢者に向けた社会保障制度の質の高さに比べた高齢者の負担の低さを感じています。高齢者にとって全てが万全とはいかないのですが、税負担が70%といわれる北欧の高福祉国よりもすぐれていると考えています。

意外と低い高齢者の負担

一例にすぎませんが、今回サポートした被保佐人(故人)を例とし、高齢社会白書、総務省統計局家計調査などのデータの提示で、負担の低さを感じていただければ思います。ともすれば不安に駆られて入らされてしまう無駄な保険や、毎月分配型などの効率の悪い投信の購入が少なくなる様になればとの思いでもあります。

まず、被相続人(故人)は86歳(あと15日生存して頂ければ87歳でした)、要介護2で都内のグループホーム(認知症の方が共同生活を行う高齢者向け施設)に入居していました。本人用の個室に住み、1ユニット(フロワー)9人で暮らしています。介護職員が利用者:介護職員=3:1の比率で配置されています。毎月医師、歯科医師、看護士がそれぞれ定期訪問しています。

※グループホームはグループホーム指定基準によって設置されています。

要介護者であって、認知症であるものについて共同生活を行うことにより、利用者がその能力に応じ自立した生活を営むことを目的とするものである。認知症の原因となる疾患が急性期であり、共同生活に支障がある場合は対象とならない。

以下様々な基準が定められています。

このような施設で、当然ながら3食付きで、春は花見に、年1回は遠足があり、被保佐人はすべてに参加していました。遠足には著者も参加しています。入居者への面倒見が良い施設で、保佐人として本当に助かりました。当該施設の場合、入居には敷金が1か月分で158,000円必要です。この施設では、月の日数によって変化はするもののも月々約158,000円かかります。ただし、その他の費用は極わずかで生活が出来ます。

このような施設での生活費等の支出は、月々約188,394円でした。(2012年7月1日~12月31日平均) ただし、ご本人の住居を確保してあり、その住宅の家賃・水道費・電気代・通信費等で16,000円程度かかっていますので、GHでの生活費は約172,394円です。その中で、大きな部分が住居費(賃貸住宅です)ですが、それは約84,000円、そして食費が33,600円程度かかります。

一方、総務省統計局家計調査によれば、60歳以上の無職世帯の家計は支出が、保険などの非消費支出10,770円+消費支出143,060円=153,770円です。グループホームとの差は18,624円です

支出が抑えられる理由は介護保険にあり

なぜこのように支出が抑えられるかといいますと、それは介護保険にあります。介護保険の自己負担は1割です。グループホームでの生活は家賃と食費以外のサービスは当然ながら介護保険の適用を受けます。また医療費も高齢者医療制度で支えられています。

金融商品(保険・投資信託等)を販売している方たちにとって不都合な真実かと思います。

老後の生活費が1億円いるかのような広告がありますが、ご主人を亡くした後の生活は単身無職世帯では、年間143,060円×12か月=1,716,720円です。もし、60歳の時に単身であれば、100歳までの長寿を全うしても、68,668,800円です。

ところで、当然なことですが、収入があります。私がサポートした本人の収入は、遺族年金でした。月々92,783円でしたが、その他に、高額療養費制度、高額介護サービスなどで、月々約16,400円程度の収入がありました。合わせて109,183円です。総務省家計調査60歳以上無職単身世帯の数値には12,359円の差があります。

60歳以上無職単身者世帯の収入と支出の差は、月々32,288円で、年間では387,456円ですので、40年間の不足分は15,498,240円です。被保佐人の場合は、月々の赤字は収入109,183円-支出188,394円=-79,211円でした。年間では-950,532円になります。100歳まで生きていただいても、貯蓄が12,357,000円あれば全うできました。

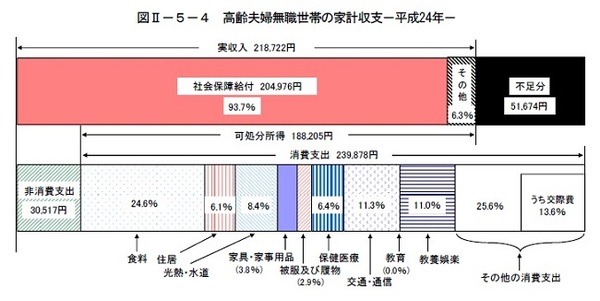

以上は単身無職世帯の場合ですが、総務省家計調査平成24年によれば、65歳以上の高齢無職夫婦世帯の場合には、下記のような収支になっています。

消費支出は月に239,878円です。年間で2,878,536円です。ご夫婦が共に100歳まで存命な場合で100,748,760円です。広告に使われる1億円に近付きました。収入との不足額は51,674円ですので、年間で620,088円になりますから、40年間の不足額は、24,803,520円です。

ところで、毎月33,000円を引き出しながら、40年間、年間2%の収益率で運用した場合に、最終葬儀費用として1,000,000円残すとした場合の、当初投資額はいくらあれば、良いのかを著者が使用しているFP PoPSで試算しますと現時点で11,347,000円あれば良く毎月52,000円では17,621,000円になります。

なお、この場合の資産配分は 国内株式9.0%、外国株式12.0%、国内債券47.0%、外国債券4.0%、短期金融資産(定期預金、円のMMF等)28.0%です。期待リターンは2.0%、リスク(標準偏差)4.1%です。(費用・税金は考慮されていません)

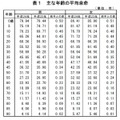

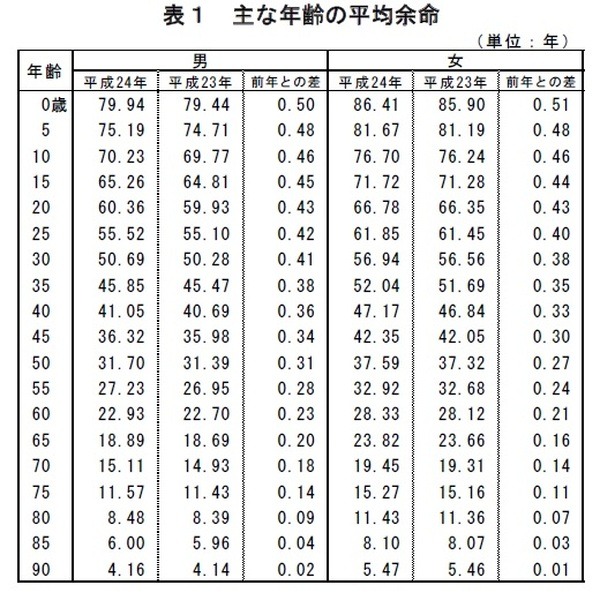

なお、平成24年の厚生労働省簡易生命表によれば、平均余命は下記の通りです。

老後生活への不安をあおる広告などは、腹立たしいばかりです。当コラムがすべての例に当たるとは言えませんが、一つの参考例として、お役に立てばと思います。