2013年9月に、消費税増税に向けた住宅取得の経過措置(9月末までに契約すれば、2014年4月以降の引き渡しでも5%の消費税が適用される制度)が終了しました。消費税の増税は、1997年に3%から5%となって以来、実に17年ぶりです。

目次

増税前の「駆け込み需要」はどの程度だったか

前回増税時は、新設住宅着工戸数が10ヵ月連続で増加し、増税前の駆け込み需要が大きかったことがわかります。しかし駆け込み需要の反動を大きく受け、その年の新設住宅着工戸数は前年比▲15.6%となり、景気を冷やす一因にもなりました。

政府は、2014年4月から始まる住宅ローン減税の拡充とすまい給付金によって増税後の負担軽減効果を高め、このような状況の回避を図っています。

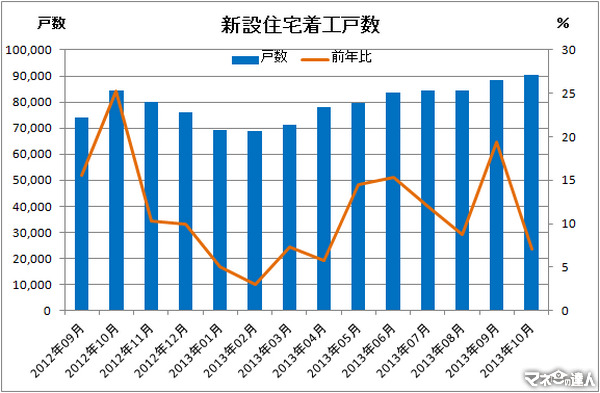

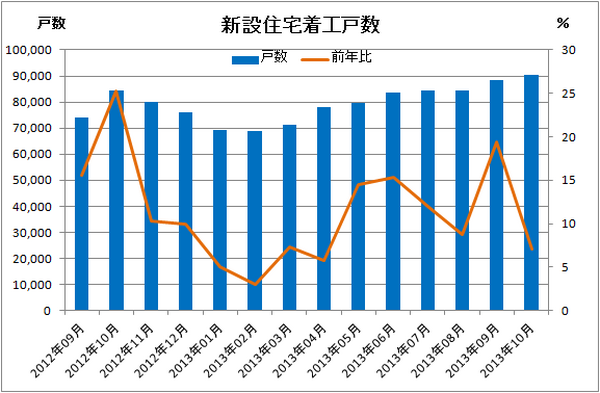

今回の場合はどのような経過をたどったのでしょうか。新設住宅着工戸数を見てみると、2012年9月から2013年10月まで、前回増税時を超えて14ヵ月連続で増加しています。9月は特に需要が大きく、前年比+19.4%で推移しました。10月は分譲マンションと分譲住宅が6ヵ月ぶりに減少に転じたものの、着工戸数は増加しています。

9月まで上昇傾向にあった首都圏の新築マンションの契約率は、10月には数ポイント減少しています。ある程度の駆け込みがあったことが見て取れますが、政府の負担軽減策が一定の効果を生み、前回増税時のように需要が大幅に落ち込むということは避けられそうです。

年収によっては、増税後の方が住宅ローン減税効果が大きく、メリットがあることも影響しているのでしょう。建設経済研究所は、2013年度の着工戸数を92.9万戸(前年度比+4.0%)、2014年度を89.7万戸(前年度比▲3.4%)と予想しています。住宅ローン減税効果のない貸家は反動減が大きく、相応の影響を与えるとの見込みです。

2014年度も住宅市場が底堅そうな要因

2014年度も底堅い推移が見込まれる住宅市場ですが、どのような要因が影響しているのでしょうか。

2013年7月1日時点の都道府県地価調査によると、低金利や住宅ローン減税、景況感の改善などによって、地価の下落率は縮小傾向にあります。三大都市圏の住宅地平均はほぼ横ばいで推移し、約3分の1が上昇しています。

このほか、復興需要にオリンピックの需要が加わり、資材価格や人件費が上昇し建築価格も上昇傾向にあるため、本格的な住宅価格上昇の前の購入検討を後押ししていることも考えられます。

また、アベノミクスが始まって以来の株高による資産効果で、住宅購入意欲が高まっていることや、低金利も購入に大きく影響を与えています。アベノミクス下の経済政策では、2.0%の物価上昇を目指していますが、インフレ経済では金利も上昇していきます。

現在は政策によって金利が低く抑えられているため、将来金利が上昇してしまう前に低金利のメリットを受けたい、と思うことは自然でしょう。

無理してでも購入すべきか?

このように、住宅購入に追い風となる環境が複数重なっています。住宅購入コストが上昇する前に無理をして購入した方が良いかと言うと、それは『NO』です。

確かに二度とない好機かもしれませんが、外部環境より大切なのは内部環境、つまり人生設計です。景気が上向いてきたとはいえ、給与の継続的な上昇は不確実ですし、購入を急いでは希望どおりの物件が買えるかどうかもわかりません。

金利の低い変動金利で試算すれば、低い返済額で購入できるように見えますが、変動金利での多額かつ長期間の住宅ローンは非常に高リスクです。計画や準備ができている人はチャンスを活かしていただきたいと思いますが、そうでない場合は焦らずしっかり資金計画を立てることが欠かせません。(執筆者:平澤 朋樹)