この春から、遺族基礎年金の受取りについての変更がありました。今までは、夫が死亡した場合には、妻と子どもに受取る権利があったのですが、妻が死亡し、夫と子どもが残された場合に遺族基礎年金の受給はされませんでした。それが平成26年4月からは、妻が死亡し夫と子どもが残された場合にも男女の区別なく同じように遺族基礎年金が受取れるようになりました。

そして妻に関しては、働き方に関わらず、専業主婦であっても同じように保障されます。これはとてもうれしいのですが、全ての主婦が同じように保障があるということではないので少々要注意です。

遺族年金の受給要件に注意

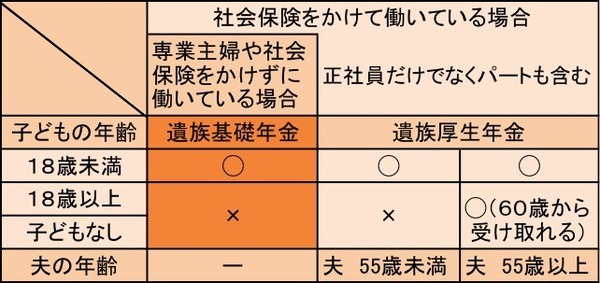

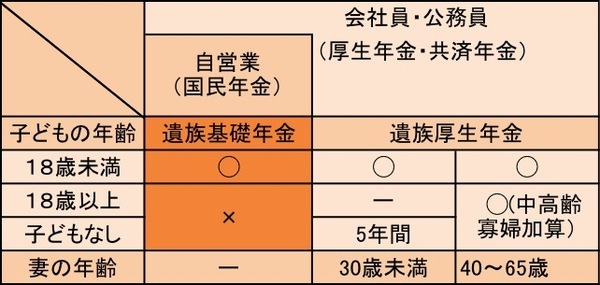

妻の働き方と、子どもの年齢、夫の年齢による違いをまとめてみました。

妻の遺族基礎年金を受取れるのは、18歳未満の子どもを持つ夫と子どもであり、その子どもとは

・20歳未満で障害年金の障害等級1級または2級の子

のことを言います。

つまり18歳以上の大学生を抱える、教育費がかかる家庭には1円たりともないので要注意です。子どもが18歳を越えていても遺族厚生年金からの支払いもありますが、これは夫が55歳以上であることが条件であり、その受取りは60歳からです。

例えば、18歳以上の大学生が2人で夫が55歳以下の家庭の場合や55歳以上でも遺族厚生年金への加入のない働き方をしていた妻の場合は何も支給されません。

こうやって考えると、この遺族年金は小さいお子さんのいる家庭にとってはとても強い身方になりますが、教育費がかさむ世代にとってはあまり助けにはならないということになります。大学生を抱える家庭には、厳しいものがありますが、遺族年金は生活資金であり進学のための資金ではないということもよくわかります。

だとすると、18歳以降の教育費で大変な時期を迎えるときまでに、おおよその教育費のめどをたてておくことがとても重要であるということが言えます。

ちなみに遺族厚生年金に加入されている夫を持つ妻の場合は、40歳以降であれば中高齢寡婦加算という制度があり、子どもが18歳を越えていても受取る金額こそ少なくなりますが全くない状況にはならないわけです。これも夫が受取る場合との違いです。(国民年金加入の自営業などの場合はこの限りではありません)

制度改正に合わせて将来の保障を見直そう

今回の、制度改正により子どもの小さい子育て世代においては、妻の死亡保障の見直しは十分可能になります。そこで浮いた保険料をしっかり貯蓄にまわして生活防衛することにより、将来の教育費負担に関する安心へとつなげたいものです。

また、その逆で現在大学生をお持ちの家庭で、妻の収入も学費の捻出に加味しているという家庭では、妻の収入分に相当する分だけでも安価な収入保障や定期保険へ加入することで万が一の場合の安心を得る事につながります。社会保障を知る事で、今の自分に必要な保障がよりはっきりとわかると言えますね。(執筆者:菊井 千恵子)