5月11日に田村厚労相がNHKの番組で、年金の支給開始を75歳程度まで引き上げられるか検討する考えを示しました。75歳というのはあくまで選択制で、一律というわけではありません。

現状は、繰り下げ受給が70歳まで可能なのを75歳までに延ばすのと同じと考えていいでしょう。現状の繰り下げ受給は、最大70歳まで繰り下げたなら42%増額することができます。

平均寿命が、女性86.41歳、男性79.94歳(2012年)と世界でも有数の長寿大国で、過去最高を更新し続けています。75歳まで引き上げられたのなら、さらなる増額されるでしょう。

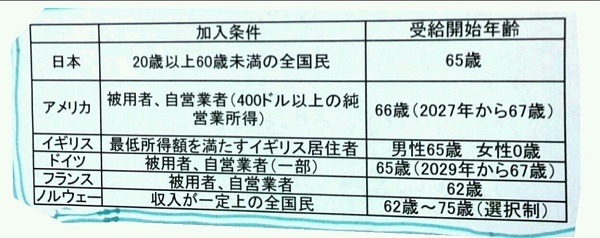

世界各国では受給開始年齢が引き上げられるのが、趨勢となっています。日本でも最初は60歳からの支給でした。しかし、その時との平均寿命は大きく変わっています。

※訂正 イギリスの受給開始年齢 女性0歳→60歳

仮に、75歳から受給した場合(勝手に最大84%まで増額されると予想)、65歳からの受給と比べてみました。

2,771,280円(夫婦二人でもらえる標準的な額 H25年度)× 184%×4年 = 20,396,600円 (男性) 65歳から受給 38,797,900円

2,771,280円(夫婦二人でもらえる標準的な額 H25年度)×184%×11年 = 56,090,700円 (女性)65歳から受給 58,196,900円

いずれも平均寿命で計算すればマイナスです。特に、平均寿命の短い男性にとっては、65歳から受給するのと半分近く差があります。

単純に5年で42%なので、10年で84%にしましたが、実際に84%まで増額される可能性は低いので、あまりお得な制度とは言えないでしょう。

65歳に退職して、75歳までどうやって生活していくのか? 65歳以降も住宅ローンの返済がある人も、賃貸で生活している人にとっても、厳しい選択です。(執筆者:森 泰隆)