政府は法人税の実効税率について、現在の35%程度から数年間で20%台まで引き下げることを「骨太方針」で明記しました。一方で、個人の所得税については、平成27年からは新たに課税所得金額4000万円超という区分が設けられ、最高税率の45%が課せられることとなっています。

法人税は減税され、所得税は増税される方向で世の中が進んでいますね。個人事業主の方々におかれましても、最近の税制改正で法人化が気になっておられる方も多いのではないでしょうか。

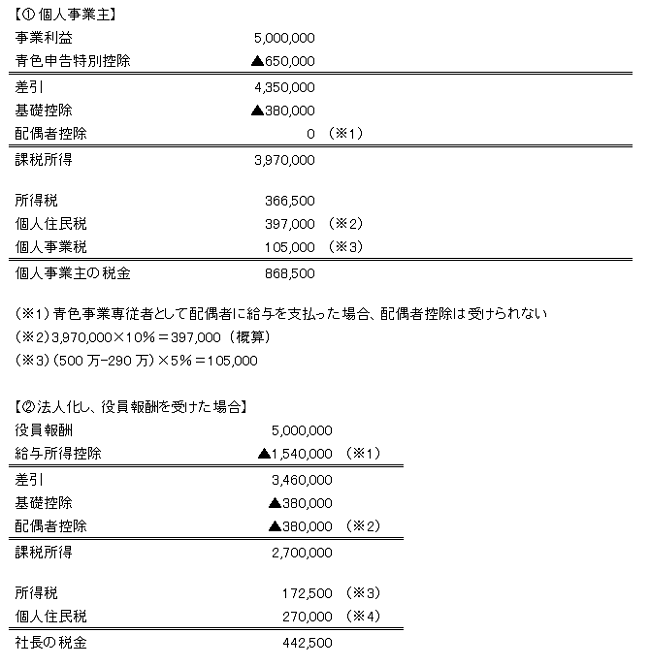

そこで今回は、個人事業主の方が法人化した場合に、支払う税金がどのように変わるのか、シミュレーションしてみたいと思います。まずは個人事業主の方が現状のまま支払う税金と、法人化した場合に支払うこととなる税金は以下のようになります。

法人化でどれだけお得になるか?

法人化を考える場合は、会社に対する税金だけでなく、社長が受け取る役員報酬も合わせて一体として考える必要があります。会社にお金を残して会社を大きくしたいか、それとも、社長個人としてお金を残したいか等によっても考え方は変わってきますが、話を分かりやすくするため、会社の利益をすべて社長の報酬とした場合を考えてみたいと思います。

前提として、以下の条件で個人事業主が法人化(資本金1000万円以下の中小法人)した場合を考えてみます。

・事業で出た利益500万円

・社長と配偶者が2人で事業を営んでいる(配偶者に青色専従者給与として年間100万円を支払っている)

・青色申告を選択している

それではそれぞれの税金の金額を計算してみましょう。

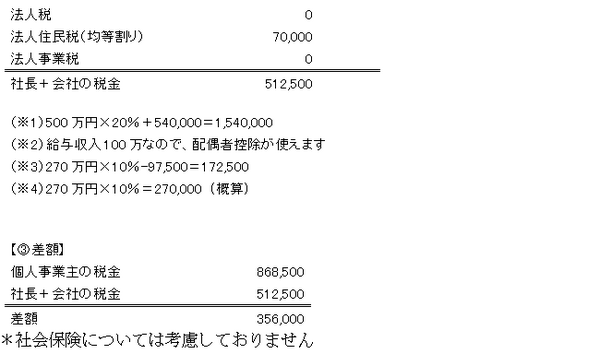

+356,000円の差が出ました。個人事業主の場合は、青色申告特別控除が受けられるものの、事業所得の金額次第では個人事業税を支払うことになります。一方、法人化した場合は、会社の利益がゼロであっても法人住民税(均等割り)を支払わなければならないものの、役員報酬の給与所得控除と配偶者の給料を抑えることで配偶者控除が受けられる点が大きいでしょう。

法人化を決める際は役員報酬をどれだけ取れるか、また法人化することで利益がどのくらい出るかなど事前にシミュレートすることが大切になってきますね。(執筆者:中川 博史)