相続と聞くと、頭に浮かぶのは、生命保険、現預金、不動産、有価証券…等が頭に浮かぶ人が多いのではないでしょうか?

相続=相続財産と考えるため、上記のような財産が頭に浮かぶのは必然な事です。しかし、相続で相続人が相続するモノは、遺産といい、遺産には積極財産と消極財産のように二分されます。

目次

積極財産と消極財産

積極財産とは、その名の通り「+」となる財産で、冒頭に挙げた生命保険、現預金、不動産、有価証券…等で、所謂、一般的には、相続人が相続して嬉しいもの。但し、生命保険については、

被保険者:被相続人

受取人:相続人

となっている場合は、民法上、受取人の固有財産となるため、相続財産とはなりません。尚、あまりの高額な生命保険はこの限りではなく遺留分の対象に含まれることもあります。また、相続税法上は、非課税枠もありますが、みなし相続財産とされるので、この違いには気を付けてください。

一方、消極財産とは、負(「-」)の遺産で、借金(ローン)、預り金等が一般的なもので、「相続」と聞いたときに、多くの方が、この消極財産を忘れがちです。

一般に、住宅購入時には、多くの方が住宅ローンを利用されますが、住宅ローンと同じタイミングで加入される団体信用生命保険等があるため、死亡により住宅ローンは、この団体信用生命保険より弁済され、相続人は、安心して被相続人名義のご自宅に住むことができます。そのためか、この借金(ローン)が、相続されるという認識である方は一般に多くはありません。

企業経営者や、賃貸不動産を所有されている場合

しかしながら、企業経営者や、賃貸不動産を所有されている方にとっては、これが1つの大きな問題です。借入のある賃貸不動産を相続した場合、どのようになるでしょうか?

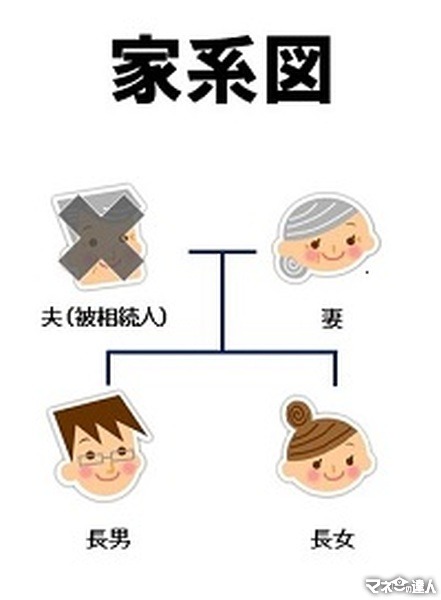

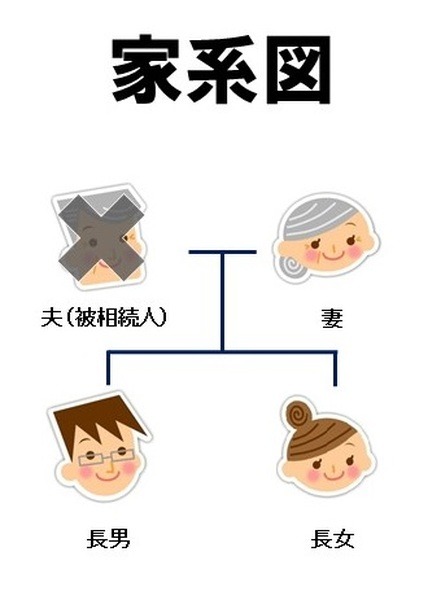

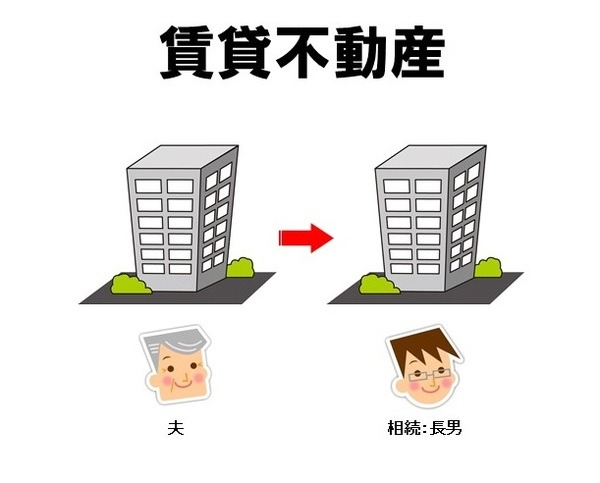

上記の場合で、夫に相続が起きた場合、相続人は、妻、長男、長女の3人のみとなります。遺産は、ご自宅(不動産)と、借入(1億円)のある賃貸不動産、現預金と有価証券等を合わせた数千万円のみとします。遺言もなく、遺産分割協議の結果、当該賃貸不動産は借入の返済も含めて長男が相続することにし、その他の現預金等は全て妻が相続した場合、どうなるでしょう?

世間一般的な感覚では、賃貸不動産の借入の返済は、賃貸不動産を相続した長男が返済して当然だと思われる方も多いでしょう。但し、これは、あくまで相続人が一方的に決めた遺産分割です。

権利は、権利者による合意が全て…何が良い対価というと、+の財産は、当然として、相続する権利のある妻・長男・長女が相続人間での協議によって決定した内容となりますが、借入の返済は、権利ではなく、債務であり、権利(債権)者は、お金を貸している者(一般的には金融機関)です。

そのため、借金の相続については、相続人間で協議した内容を、金融機関に承諾してもらわないといけません。

このような債務の承諾を債務引受けといい、債務引受けには、2パターンあります。1つは、重畳的債務引受けといい、相続人全員の連帯債務となるパターンで、このケースでいうと、借金の債務者は、妻・長男・長女となります。

2つ目は、免責的債務引受けといい、他の相続人の債務は免責されるパターンで、このケースでいうと、長男だけが債務者となるケースです。

上記のように債務の相続は賃貸不動産のオーナーはもちろんのこと、企業経営者をはじめ、全ての借入のある方に該当するもので、勘違いされやすい部分でもあります。

また、特に賃貸不動産のオーナーに注意いただきたいのは、敷金や保証金という名の預り金です。預り金は、入居者の入居期間中の賃料の滞納や、退去時の原状回復費用を担保するために預かっているにすぎない為、退去時には、諸々の費用を精算した後、入居者に返還しなければなりません。

しかしながら、多くの賃貸不動産のオーナーは、収入と勘違いし、預り金を使ってしまうケースが非常に多いです。居住用の賃貸物件であれば、預り金の額は、さほど大きな額になりませんし、場合によっては、退去予告が出てからの賃料で賄えることもありますが、事業用の物件は、その預り金のベースとなる賃料等も高額であり、且つ居住用の物件と異なり、賃料の1・2ヶ月分では済まず、物件によっては、賃料の1年分や、2年分等というケースもあり、総額が大きいため、特に注意が必要です。

意外にも、この事業用の入居者が退去することになってはじめて敷金・保証金返還義務があることに気づき、退去までに、預り金の返還が出来ず、結果、賃貸不動産を売却せざるを得ないというオーナーさんが実際に、沢山いらっしゃいます。

借金をすると本当に相続対策になるのか?

そして、「借金と相続」というタイトルに欠かせないのが、サブタイトルにもある「借金をすると本当に相続対策になるのか?」という疑問。よく、「借金は相続(節税)対策になる」と耳にされる方も多くいらっしゃいますが、結論から言ってしまえば、単に借金をするだけでは、相続対策になりません。

相続税の計算をする場合、まずは、相続財産の各評価額(課税価格)をまとめ、( 積極財産 - 消極財産 ) > 基礎控除額 の場合、相続税が発生することになります。「借金をすると、消極財産の額が増え、課税価格が減少する」という噂話があるようですが、例として、現状で課税価格の合計額(純資産額)が1億円だった場合、相続(節税)対策として、1億円を借り入れるとどうなるでしょう…。

借金として1億円が計上されますが、資産として現金で1億円が計上されるため、結果、課税価格(純資産額)に変化はありません。では、どのような場合に、相続(節税)対策になるのか…? その代表格は、建物(特に賃貸用)を建てるために借金をするケースです。

何故、賃貸用の建物を建築すると、節税になるのでしょうか? それは、相続税法上、建物の評価額は、固定資産税評価額で計上することに原因があり、この固定資産税評価額は、実勢価格の6~7割程度で評価されるためです。つまり、1億円の建物を新築したとしても、固定資産税評価額は、6,000万円程度となります。

さらに、相続税法上、賃貸用建物の場合は、その建物には入居者(借家人)がいるため、所有者が建物を自由に利用できないことから、借家権割合(30%×稼働率)が控除されます。よって、賃貸用建物は、固定資産税評価額より最大で30%控除されることから、固定資産税評価額が6,000万円のところ、相続税法上の評価額は、4,200万円となります。

上記をまとめると賃貸用建物の建築費用として1億円調達すると、借金に1億円が計上されます。一方、賃貸用として建てた建物は、相続税法上の評価が4,200万円となることから、資産のうち、家屋に4,200万円が計上され、純資産額が1億円から4,200万円へとなんと、5,800万円も下がったことになり、上記で挙げた家族(相続人が妻、長男、長女の3名)の場合でも、来年に迫る相続税の増税により基礎控除額が大幅(4割)削減されても、なんと基礎控除額内におさまり、相続税がかからない…というメリットがあります。

つまり、実勢価格と、相続税法上の評価額の乖離をうまく利用したケースです。また、土地の評価についても、土地上に賃貸用不動産が建っている土地の場合、ここで詳細は述べませんが、評価減を受けることから、賃貸用不動産の建築は、非常に節税効果が高いといえます。そして、これは、わざわざ借入をしなくても手元にある預貯金等から建築費用を捻出しても同様のことです。

にもかかわらず、借入を行う事には2つの理由があり、1つは、手元に現預金がないことが理由です。以前のコラムにも記載しましたが、統計によると相続財産のうち、不動産(土地・建物)の割合は相続財産の約51%で、現預金は約24%という実情からも、日本人の多くは、あまり現預金が多く保有しておらず、建築費用に充てるほどの大金はやはり手元に置いておきたいという実情もあります。

そして2つ目の理由としては、投資家的な見解になりますが、借入によってレバレッジを効かせたいということではないでしょうか。少ない自己資本で、より多くの収入(売上・利益)を得るという事は、投資や経営の基本ともいえることです。

賃貸用建物には上記のように大きな節税効果がある一方、注意点として、上記のように賃貸用不動産の恩恵を被る場合は、その賃貸用不動産の平均的な入居率(稼動率)が適用されるため、非常に重要となり、空室ばかりであれば、この恩恵もあまり被れないということです。

分かり易く言えば、ただ単に節税効果のために需要も供給もないような土地であったり、建物を建てても、借金することには変わりはなく、返済はしなければならないので、かえって首を絞めることになりかねません。

今回は、借金と相続というテーマで、前半では法律的な部分で触れ、後半では税金的な部分に触れました。(執筆者:佐藤 雄樹)