Q:昨年12月末に平成27年税制改正大綱が発表されました。この中で、法人税に関する改正のポイントはなんでしょうか?

目次

解説

今回の改正では税率の引き下げに係る財源をどこから確保するかという観点で改正が行われています。

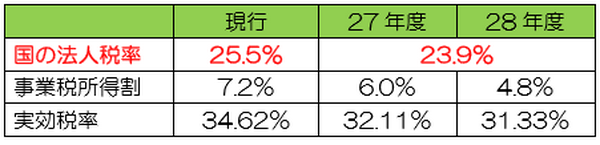

1. 法人税率の引き下げ

平成27年4月1日以後開始事業年度から、税率が以下のように引き下げられます。

2. 欠損金の繰越控除

大企業の欠損金の繰越控除について、一部のものを除き下記のように見直しがされます。

3. 受取配当等の益金不算入制度の見直し

株式等の区分を現行の 3 区分から 4 区分に変更し、益金不算入の割合も見直す。

要するに…

今回の一番大きな目玉は、法人税と事業税の税率を引き下げたことでしょう。代わりとなる財源をどこから確保するかが、ポイントとなります。(執筆者:小嶋 大志)