Q:老人ホームに入居する際に、その入居する者の配偶者が入居一時金を負担した場合、贈与 税が課税される場合があるそうですが、どのような場合に課税されるのでしょうか?

目次

解説

扶養義務者相互間で生活費等に充てるためにした贈与であれば、基本的に非課税となりますが、場合によっては課税されるケースがあります。

1. 扶養義務者相互間の贈与税の非課税

夫婦間といった「扶養義務者相互間において、生活費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」は贈与税の非課税となります。つまり、入居一時金でも「通常必要と認められるもの」か、どうかがポイントとなります。

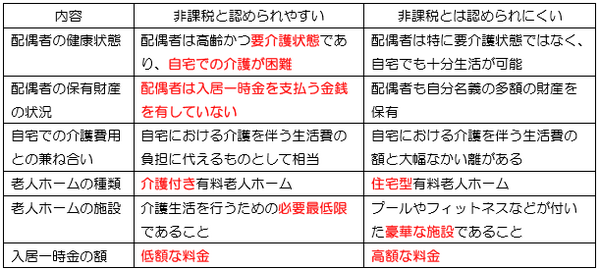

2. 老人ホームの入居が、通常必要と認められるかどうか?

老人ホームの入居が通常必要と認められるものかどうかを判断する際には、下記の点を考慮する必要があります。

要するに

配偶者の老人ホームの入居一時金が贈与税の非課税となるためには、相手の配偶者にとって入居一時金を負担して老人ホームに入居させることが、扶養義務を果たすうえで社会通念上必然的な支出であることが求められています。(執筆者:小嶋 大志)