Q:12月末に平成28年税制改正大綱が発表されましたが、この中で、法人税に関する改正のポイントはなんでしょうか?

目次

解説

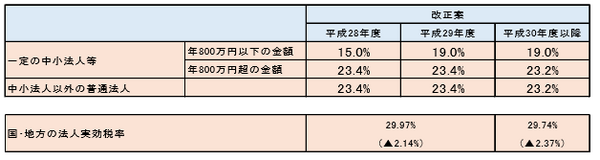

法人税率の引下げに伴い、法人実効税率が20%台になります。また、減価償却や繰越欠損 金の見直しが行われます。

1. 法人税率の引下げ

平成28年4月1日以後に開始する事業年度から法人税率が23.4%に、平成30年4月1日以後に開始する事業年度から23.2%に引き下げられます。

2. 欠損金繰越控除制度の縮小

大法人に対する欠損金の控除額が、段階的な引き下げとなります。

3. 減価償却制度の見直し

建物付属設備や構築物の償却方法について定率法が廃止され、定額法に一本化されます。

要するに…

税率は引き下げられ実効税率も20%台となりますが、課税ベースは拡大しており、広く負担を分かち合う構造が鮮明になっています。(執筆者:小嶋 大志)