最近は20代、30代の若い世代でも貯蓄の目的は老後のためという方が少なくありません。

先日のご相談者さんは、毎月一定額を貯金に回し、それなりの金額を貯めていらっしゃいました。

「母親から10年で倍になったなんて話聞いても、腹立たしいだけ。」

「老後のために増やしたいけれど、分からないし不安。」

それでも、貯金の習慣のある人は増えないまでも、確実に貯まります。

目次

1995年頃の3年定期預金金利は2%~3%だった

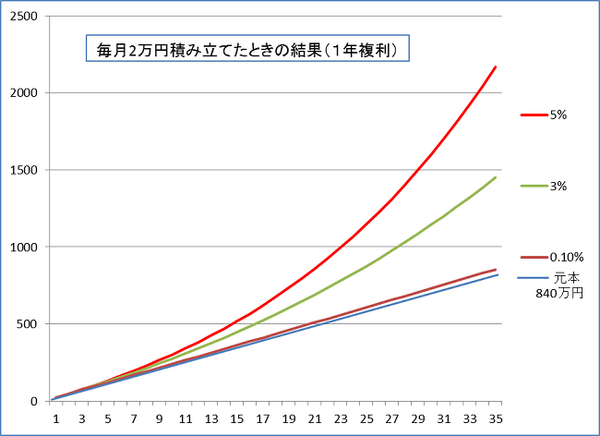

下図は、毎月2万円、年間24万円を35年積立した結果です。

現状の金利はネット銀行でもせいぜい0.1%位、35年経っても全く増えません。ところが、1995年頃の3年定期預金金利は2%~3%で推移しておりました。

年利3%で2万円を積み立てていくと

20年後、積立元本480万円は、644.88万円に

35年後、積立総額840万円は、約1,451万円。

利息だけで約600万円です。

600万円を新たに、35年間で貯めようとすると、毎月1万4,000円以上プラスしなければなりません。

仮に、運用で年率5%の結果が得られたとしたなら、毎月2万円の積立で35年後2,167万円と元本の3倍近い金額、になります。

時間と金利の力を借りれば、2,000万円貯めることはそんなに苦ではないのですが、真面目に貯金をしている人にとっては、現状の低金利は腹立たしい限りですね。日本はデフレ経済の下、失われた20年で金利からの利益を失いました。

ところで、あなたのお金は何処にありますか。金融機関にはそれぞれの役割があります。

【生命保険】は、保障の他に養老保険や終身保険では貯蓄機能があり、変額保険は保障と運用を兼備えています。

【証券会社】は、株や債券等の投資、運用資金の預け先です。

利息の付き方「単利」と「複利」について

金融機関にお金を預けると、収益(利息)を生みます。

利息の付き方は2通り「単利」と「複利」です。金利3%では、100万円の1年後の利息は3万円です。「単利」では、1年ごとに毎年3万円が受け取れます。

「複利」は、1年後3万円の利息が元金に含まれ、103万円が新たな元金となり、2年目は、1年目の利子3万円にも3%の金利900円がつき、元利合計は106万9百円となります。 ※100万円×(1+0.03)n n=年数

「複利」では、雪だるま式に元金が増えていきます。殖やすためには「複利」のパワーを借りなければなりません。証券会社や生命保険は長期に及ぶお金の預け先で「複利」の商品が主です。

長い間置いておくお金、殖やすためには「複利」の利息のつく預け先を選ばなければなりません。「複利効果」は時間と共に大きくなるからです。

日本では、家計のお金の預け先のほとんどは銀行です。ところが、米国やユーロ圏の国々では、銀行に置いてあるお金は日本ほど多くありません。何故なら、銀行は短期のお金の預け先で、利息は「単利」だからです。

お金を殖やすためには、2つの要素が必要です。

ひとつは、時間による「複利効果」。時間をかけて殖やしたいお金は、利息の付き方が「単利」ではなく、「複利効果」を使い育てて行きます。

もう一つの要素は、「金利」です。

毎月2万円を35年積立てても現状の低金利ではどんなに時間をかけても「複利効果」は望めません。

逆に、10%の高金利でも短期間では「複利効果」もさほど魅力を感じないかもしれません。 複利パワーは、「時間」と「金利」の相乗効果です。

時間は平等ですが、問題は「金利」です。銀行ではお金が殖えないことは分かっていても、投資は難しそうだし危険かも、株や分からないものにお金を預けるのはいや。確かに、分からないものに手を出すと良い結果を生みません。

株や債券のように値動きのあるものは「金利」ではなく、預入期間中の「利回り」を見ます。途中はプラスもマイナスもあったけれど、10年間を平均すると3%だったね、という具合です。

日本は長期に及ぶデフレ経済でしたが、それでも、2004年から2014年の間で見ると国債から得られた収益は年率1.9%ありました。国債は定期預金と同じく確定利回りのものです。

株は3.4%%の収益です。同時期の 米国は、債券3.8%%、株6.6%、 ユーロ圏では、債券4.9%、株6.1%の収益です。

株や債券は短期では、上がったり下がったりしますが、長期では、株や債券からの収益は、その国のGDP(経済成長率)によるところが大きく、ある程度予測できます。

債券はGDP+1%~3%位、株はGDP+2%~5%位の収益率です。

株や債券は元本保証ではありませんので、短期的にはマイナスになることもありますが、投資からの収益は、時間軸の中で「利回り」が実現可能となります。

「金利」が望めない現状では、「利回り」を取りにいかなければならないのです。

お金の預け分け(アセットアロケーション)が、重要です。

貯蓄目的でお金の預け先を選ぶ

銀行預金は、元本割れのしない預け先であり、日々のお金の預け先として利便性はありますが、コツコツ貯めた結果貯金はできたものの、お金の実質価値、10年後、20年後、今の100万円で同じものが買えるでしょうか。

デフレと言われるものの、食料品や光熱費の値段は下がっていないことは実感できますし、国立大学の授業料はこの20年で1.5倍に、社会保険料負担も年々増加しています。

貯蓄目的により、お金の預け先を選ばなければ効率よく目標達成できません。

10年以上先、あるいはセカンドライフの資金であれば「NISA(少額投資非課税制度)」や「確定拠出年金」の投資信託積立で「利回り」の実現を目指して下さい。

「確定拠出年金」は来年から公務員、第3号被保険者の主婦も加入できるようになります。今から少しずつ情報収集してみてはいかがでしょうか。(執筆者: 平賀 初恵)