目次

マンションの買い時

最近の都内のマンション価格はとても高くなっています。新築マンション価格は上昇し続け、住みたいエリアでは高くなり過ぎて購入を躊躇してしまうことも多いでしょう。

しかしながら金利が圧倒的に低い今、住宅の「買い時」と考える人も多いのではないでしょうか。超低金利や住宅ローン控除等の税制優遇もあって「今が買い時です!」と販売業者は言います。

彼らがそう言うのはビジネスですから当然ですが、買う方にとってはどうでしょうか。

結論から先に言うと、

というのが私の意見です。買い時というのは常に販売側の理屈なのです。

高すぎる都内の新築マンション

住宅購入を検討しはじめたとき、住み慣れた今の街で探したいと思う方は多いと思います。

都内に職場があって現在賃貸で住んでいる場所が通勤に便利となると、マンションが選択肢に上がるケースはとても多いでしょう。駅から近く、会社まで20~30分の好立地、魅力的です。

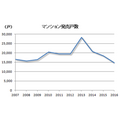

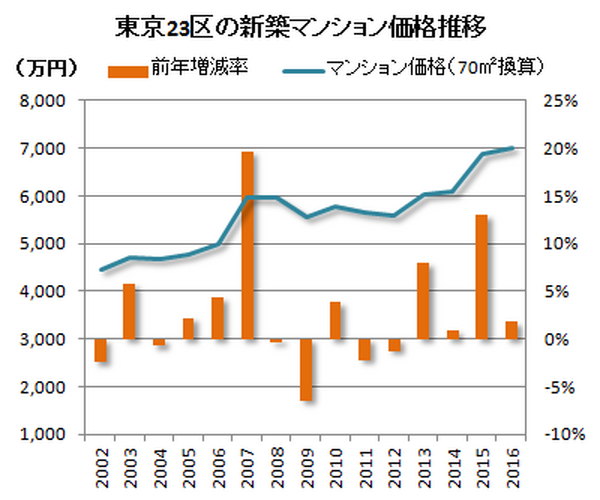

東京23区の新築マンション

2016年の平均価格6,629万円(平方メートル単価100.5万円)です。リーマンショック後の底値である2009年と比較すると、28%も上昇(㎡単価は26%上昇)しています。

直近発表の2017年6月でも価格はほぼ変わらず、6,707万円(平方メートル単価106.6万円)となっています。

2000年代前半と比較すると、今はより価格が高く専有面積も狭くなっていますが、平均して70平方メートルに換算してみます。

すると、70平方メートルのマンションが5,586万円で買えた2009年に比べ、2016年は7,035万円になっているということになります。

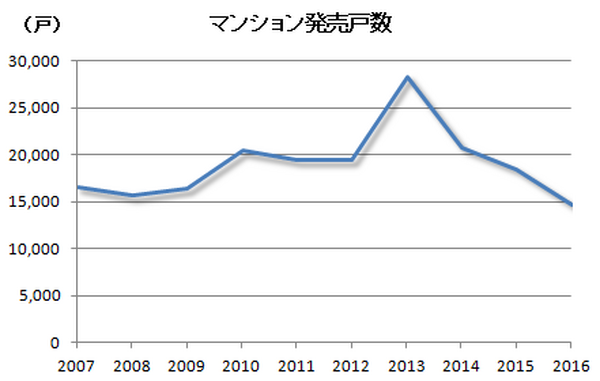

ただ最近はさすがに買う勢いは弱くなってマンション在庫はアベノミクス前と同程度まで積み上がり、余剰感が出てきてはいます。発売戸数も直近ピークの2013年の半分、2008年と同水準まで落ち込んでいます。

それでもやはり利便性が高く、駅距離も近いなど立地が良いとなると、都心では6,000万円どころか7~8,000万円台も珍しくありません。

中古マンションの価格はどうでしょう

新築が高すぎるとなると中古マンションが選択肢に上がるため、新築につられてこちらも値上がりしています。

中古マンションの2017年7月の東京23区の成約価格は以下のとおりです。

都心3区(港、中央、千代田)

平方メートル単価 107.94万円

70平方メートル換算価格 7,556万円

城東(台東、江東、江戸川、隅田、葛飾、足立、荒川)

平方メートル単価 57.66万円

70平方メートル換算価格 4,036万円

城南(品川、大田、目黒、世田谷)

平方メートル単価 71.10万円

70平方メートル換算価格 4,977万円

城西(新宿、渋谷、杉並、中野)

平方メートル単価 83.91万円

70平方メートル換算価格 5,874万円

城北(文京、豊島、北、板橋、練馬)

平方メートル単価 61.76万円

70平方メートル換算価格 4,323万円

出所:東日本不動産流通機構

このデータは駅距離や築年が混在しているため、10年以内の築浅で駅近、地下鉄やJRの複数利用可能などと絞っていくと、当然ながら価格はもっと高くなるでしょう。

新築でも中古でも、6,000万円後半の価格帯のマンションは、1,000万円の世帯年収があっても心もとないですから、躊躇してしまう価格であることに違いありません。

消費者は買い時だと思っているのか

「今住宅は買いどきか?」という質問に対し、消費者は以下のように考えているようです。

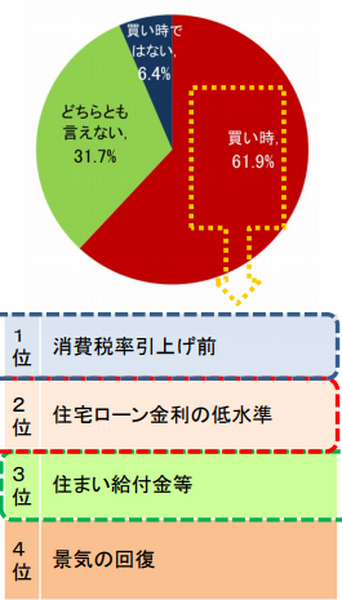

2016年 買い時61.9%、理由1位:消費税UP、2位:低金利、3位:税制優遇があるから

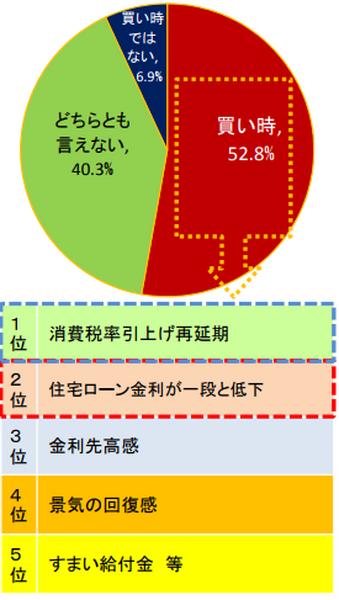

2017年 買い時52.8%、理由1位:消費税UPの再延期、2位:低金利、3位:今後金利が上がりそう

出所:住宅金融支援機構「住宅市場動向調査」

1年間で買い時と思う人が明らかに減っています。

年収や金利も踏まえて比較してみます

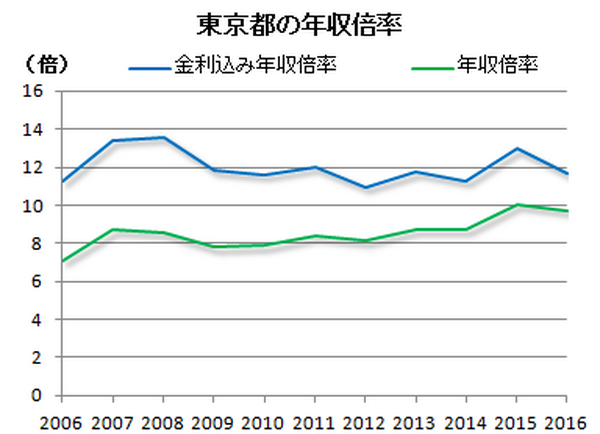

住宅価格が年収に対して何倍かを示す「年収倍率」という指標があります。一般的に5~6倍以内が適正と言われていますが、これは全国平均であり、東京の場合は8倍前後ともう少し高いようです。

出所:不動産経済研究所、東京都生計分析調査報告

2009年と2016年を比較してみましょう。わかりやすくするために頭金や諸費用は除きます。

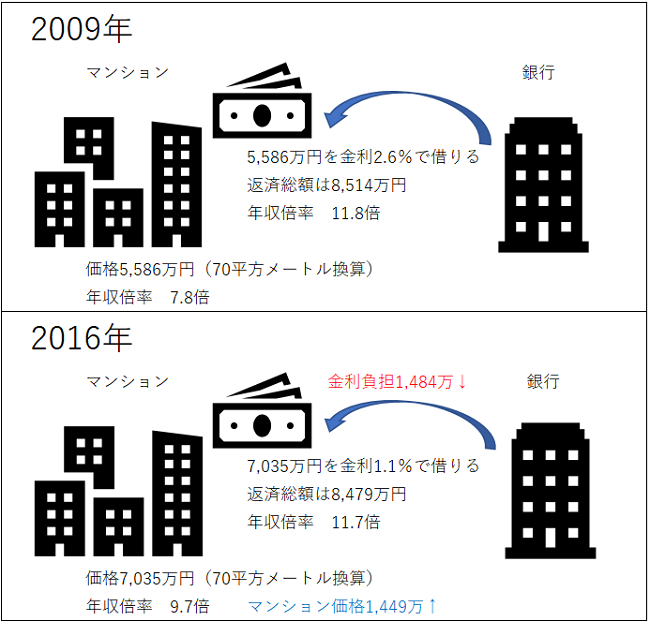

2009年のマンション価格は5,586万円(70平方メートル換算)、年収倍率は7.8倍。5,586万円を金利2.6%で借りると、返済総額は8,514万円、年収倍率は11.8倍です。

2016年のマンション価格は7,035万円(70平方メートル換算)、年収倍率は9.7倍。7,035万円を金利1.1%で借りると、返済総額は8,479万円、年収倍率は11.7倍です。

*金利はフラット35の金利、元利均等、35年返済、ボーナス返済なし、繰り上げ返済なし

年収倍率はマンション価格のみの場合は約2倍相当の上昇ですが、金利を含めるとほとんど変わっていません。2007年に起こったファンドバブル時を下回る水準です。

マンション価格が1,449万円(7,035万円-5,586万円)上がっている一方で、金利が1.5%下がっているため、金利負担は1,484万円(1,444万円-2,928万円)も下がっています。

不動産価格は過熱感が強いですが、金利低下による実質的な負担はほとんど変わらないという状況です。

繰り上げ返済した場合

もちろん実際は2009年に借りたら途中で低い金利に借り換える、あるいは繰り上げ返済をして金利負担を減らすでしょうから、結果的には2009年に買った方が総返済額も低かったというケースも多いでしょう。

それでも買うときに1.5%の金利差で約1,500万円も購入予算が上がるのですから、借入金利と物件によってはマンション価格の上昇分を金利が吸収してしまうこともあるでしょう。

ただ、こちらは全期間固定金利で借りた場合のケースです。

変動金利の場合

住宅金融支援機構の「民間住宅ローン利用者の実態調査」によると、2009年、2016年ともに約5割の人が変動金利で借りています。

変動金利は金利が上昇すれば金利負担が増えるので完済しないと総返済額はわかりませんが、返済があまり進んでいない当初の金利負担はもっと低いと思います。

2012年以降、復興需要やオリンピック需要によって高騰してきた建設コストが落ち着く、あるいはアベノミクスによる資産効果からくる投資需要が減少するなど、マンション価格が下がるのを待つという手もあります。

ただ、将来の金利上昇の可能性と併せて検討すると、非常に低い金利で全期間固定できる今は魅力的ではあります。

それでも「今が買い」とは言えません

しかしながら、冒頭に述べたように特に今が買い時という訳ではありません。

確かに不動産価格の値上がりを吸収するほど金利が低く、住宅ローン控除などの追い風はありますが、一方で購入者の所得は上がっておらず、購買力が上がっているわけではないからです。

購入時に考えたいポイントは3つ

1. 適正な住宅予算の目安を把握する

2. 買った後の返済計画と同時に資産形成も考える(どう返し、どう貯め、そしてどう増やすか)

3. 利用価値(生活面の満足度の大きさ)と資産価値(リセールバリュー)を考える

1. 適正な住宅予算の目安を把握する

まずは適正な予算ですが、目安はだいたい5,500万円など100万円単位で良いでしょう。予算を把握するのに外せないのがライフプランです。

目安として年収の20~25%など、返済負担率を使った簡易的な計算方法もありますが、買った後も返済負担が重くならず、ゆとりを持って暮らしていくにはライフプランを想定した予算立てが不可欠です。

これがしっかりと押さえられていれば、買った後の生活の不安も和らぎます。反対に、想定より予算が上がり、少し高い物件が視野に入ることもあるかもしれません。

2. 買った後の返済計画と同時に資産形成も考える

返済計画と資産形成も非常に重要です。ローンを返済しながら教育資金や老後資金、その他の遊興費や耐久消費財などのために資金を貯める必要があるからです。

将来、特に老後の不安は皆同じですから、自助努力で資産形成をしていかなければなりません。住宅ローン控除などの税制メリットを得ながら、返済計画と同時に貯蓄・資産運用にも計画的に取り組む必要があります。

3. 利用価値と資産価値

2009年に都心に好立地のマンションを買った人は大きな値上がり益を享受しているでしょう。これは経済的背景によって、たまたまもたらされた利益であり、今買う人が同じような利益を得られることはないと考えるべきです。

不動産、特にマンションの資産価値は実需だけでは決まらず、投資需要に大きく左右されます。投資はセンチメント(=思惑)で動きますから、反対に動けば大きく値下がりする可能性があるのです。

住宅は資産ですから市場での価値があります。その一方で、自分が住むための価値は市場ではなく自分のモノサシで測ります。

つまり、ライフステージに合った生活上の満足感を大きく得られる物件が、自分にとって価値の高い物件となるのです。

生活上の利用価値と資産価値は一致しませんから、ある程度のバランスで折り合いを付けなくてはなりません。

例えば10年後に売却を考えるなら資産価値に重きを置き、生活上の価値を重視するなら資産価値の下落を受け入れるということになります。

買い時は自身が決める

色々と考えた結果購入は見送り、しばらくは賃貸という結論もあるでしょう。家賃がもったいないからという理由で購入する、という判断はあまりに軽率です。

購入を検討するなら、これらのポイントを押さえたうえで適正な価格のマンションを、適切な資金計画をもって臨んで欲しいと思います。(執筆者:平澤 朋樹)