目次

具体的にどのくらい安くなるのか検証します

段々と秋めいてきてドライブが楽しい季節になりましたね。

今回は、車には必要不可欠の、自動車保険の保険料の節約法をご紹介します。

自動車保険の保険料節約方法はインターネットに多くの記事が掲載されていますが、「ぶっちゃけいくら安くなるの?」と疑問に思うことはありませんか?

「一括見積をすれば安くなります」とか「補償内容を削れば安くなります」など抽象的な内容ばかりで、具体的な数字が少ないのでイマイチ信憑性に欠けます。

そこで、損保に勤めていた私がおすすめする「自動車保険の補償内容」を実際の保険料で比較しながらご紹介したいと思います。

実在する保険会社の保険料で比較しているので、どれだけ安くなるのかが一目瞭然で分かるはずです。

ただし、私が設定した条件下での差額なので、条件が変わると差額も変わります。

1. 代理店型損保から通販型損保に乗り換える

もう耳にタコが出来るほど聞いたことがあるかもしれませんが、通販型損保の自動車保険の保険料は格安です。

代理店型損保は「代理店さんに支払う手数料」や「代理店さん対応をする社員のお給料」、「全国各地にある拠点の維持管理費、家賃」などが保険料に含まれているので、通販型損保よりも保険料が割高です。

では実際にいくらお安くなるのかを実際の保険会社の見積もりシステムを使って確認してみましょう。

補償内容を同条件にして比べてみました。

設定した契約者のスペックと補償内容

契約者のスペック

年齢 : 30歳

等級 : 16等級

居住地 : 東京

車 : 平成28年5月登録のプリウス

免許証の色 : ゴールド

車の使用目的 : 日常レジャーで使用(お買い物や週末のお出掛け)

運転者限定 : 本人&配偶者限定

年齢条件 : 30歳以上の人が受けられる限定を選択

過去3年の保険使用歴 : なし

補償内容

人身傷害保険 5,000万円

(車外も補償)

搭乗者傷害保険 障害一時金10万円のみ

車両保険 205万円

車両保険の免責金額 0-10万円

特約 相手車全損時超過修理費用特約・弁護士特約・個人賠償責任特約

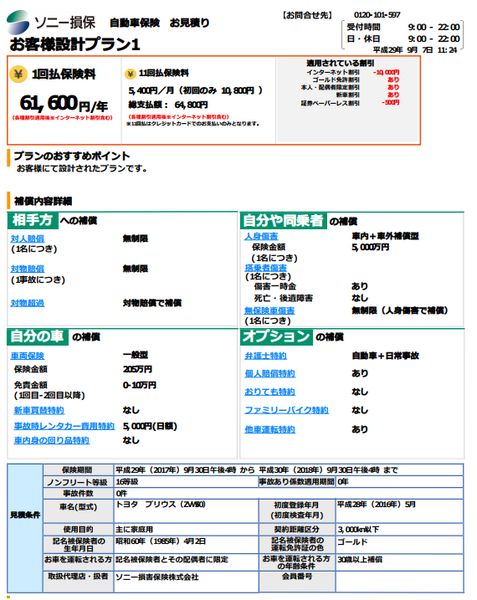

損保ジャパン日本興亜とソニー損保を比較

ソニー損保の年間保険料6万1,600円

なんと、同じ補償内容なのに3万7,380円もの差になりました。

もし、代理店型損保の自動車保険に加入していたら、すぐにでも乗り換えたくなるほどの差額ですよね。

ソニー損保の見積もり結果

日本興亜損保ジャパン「THE クルマの保険」の見積もり結果

2. 私がおすすめする補償内容と保険料の差額

通販型損保の自動車保険の、激安保険料を確認したところで、私がおすすめする補償内容に変えた場合の、保険料を比べてみましょう。

代理店系損保加入者によくみられる補償内容

・ 相手全損超過特約 あり

・ 人身傷害保険 5,000万円

・ 人身傷害の車外補償(契約自動車に乗っているとき以外の、自転車などに乗っている際の補償) : あり

・ 搭乗者傷害 あり

・ 車両保険 一般条件で免責0-10

・ 代車特約 5,000円

・ 個人賠償責任保険 あり

・ 弁護士特約 あり

私が損保で働いていた時は、大手代理店さんやディーラーの凄腕営業マンのすすめるがままに、こんな充実した補償内容の保険に加入している人が大勢いました。

私は勝手に「補償のフルコース」と呼んでいます。

3. 私がおすすめするしっかり節約補償内容

私がおすすめのしっかり節約補償プランはこちらです。

・ 相手全損超過特約 あり

・ 人身傷害保険 3,000万円

・ 人身傷害の車外補償:なし

・ 搭乗者傷害 なし

・ 車両保険 エコノミータイプで免責0-10

・ 代車特約 なし

・ 個人賠償責任保険 あり

・ 弁護士特約 あり

保険料を比較する前に、簡単に各補償内容について説明しておきます。

「そんなの知ってるよ」と言う人は読み飛ばしてくださいね。

人身傷害保険

人身傷害保険は、交通事故でケガをした場合や死亡した場合に、治療費や慰謝料などが支払われる保険です。

簡単に言えば「治療費と慰謝料が支払われる保険」です。

保険会社が認めた治療であれば、自己負担ゼロで治療に専念できます。

さらに、治療費や入院費の実費と、ケガの治療日数や度合いによって慰謝料が支払われます。

ケガが原因で会社を休んだ場合は、休業補償も支払われます。

上限金額は3,000万円から1億円オーバーまで、任意で設定できます。

死亡した場合は、上限額が満額支払われる訳ではなく、年齢や年収などに応じた生涯賃金から生活費などの生きていくために必要だった金額が差し引かれて、支払われるので要注意です。

1億円加入していても、一般的なサラリーマンであれば3,000万円から4,000万円しか支払われないことが多いので、高額の補償をつけていると無駄になることが少なくありません。

人身傷害の車外補償

「人身傷害の車外補償は、契約している車に乗っている時以外」の事故が補償される特約です。

自転車に乗っているとき、他の人の車に乗っているとき、駅の階段から転落した時などに治療費や慰謝料が支払われます。

支払われるケースの例

・ 友達の車に乗っていてケガをした

・ 駅の改札内の階段から転がり落ちた

・ 自転車に乗っていたら転倒してケガをした

・ 電車の中で転倒してケガをした

・ 歩いている時に自動車とぶつかった

支払われないケースの例

・ 同居の家族の車に乗っていてケガをした

・ 会社の車を運転中にケガをした

・ 歩いていてこけた

お子さんが良く自転車に乗る場合は、自転車でケガをした場合の治療費だけではなく慰謝料まで支払われるので、加入しておくと安心です。

一般的な傷害保険では、入通院した日数に応じて定額が支払われるだけですが、車外補償であれば実費プラスアルファを受け取ることができます。

搭乗者傷害保険

こちらは、契約している自動車に乗っている時にケガをした場合、人身傷害で受け取ることができる治療費や慰謝料以外に、定額の保険金を受け取ることができます。

契約時の設定によって異なりますが「5日以上通院すると10万円」と言う風に決められています。

これははっきり言って不要。

人身傷害保険から十分な慰謝料や休業損害を受け取ることができますので、余裕があれば加入してもよいですが、無理をして加入しなくても大丈夫です。

車両保険

車両保険には大きくわけて「エコノミータイプ」と「一般タイプ」に別れます。

両者の違いは「自分で車以外のモノにぶつけた時に保険金が支払われるかどうか」です。

エコノミータイプの場合、「ガードレールでこすっちゃった車の傷」の修理代は支払われませんが、一般タイプでは支払われます。

詳しい違いはこちらをご覧ください。

もちろん、お金に余裕があれば、一般タイプに加入してもよいのですが、「節約したい」場合はエコノミータイプに加入して、浮いた保険料をプールしておきましょう。

もし、事故を起こせばそこから修理代を支払うことができますし、無事故であれば貯金になります。

代車特約

代車特約は、事故の際に修理期間中(期間制限あり)の代車費用を支払ってくれる特約です。

契約金額の範囲内であれば、キレイなレンタカーに乗ることもできます。

車社会で生活している場合、必須と思われがちな代車特約ですが、代車を無料で貸してくれる修理工場があれば、必要ありません。

いつもお願いしている修理工場で無料で貸してもらえることもありますし、保険会社が提携している修理工場で修理すると、代車を無料で全修理期間中貸してもらえます。

保険会社の提携修理工場と聞くと、「ちょっとうさんくさい」と思うかもしれませんが、提携している工場は大手ディーラーの外注修理を請け負うような高い技術の修理工場なので、修理の仕上がりはお墨付きです。

4. 私のお勧めプランにした時の保険料の差額を確認

さて、それぞれの、補償内容を理解したところで、私のお勧めプランにした時の保険料の差額を確認してみましょう。

契約者の条件は、先ほどの保険会社比較と同じです。

総額の差額だけではなく、1つずつ条件を変えた場合の保険料と差額もまとめておきました。

トータル保険料は総額で2万3,300円も安くなります。人身傷害保険関係の保険料の差額は、意外でしたね。

5,000万円を3,000万円にしたところで、差額はたったの290円です。人身傷害保険の車外補償をつけても1,000円しか変わりません。

「年間にこれくらいの負担増だったら、ケガの補償はしっかりしたいな」と思った方のために、ケガの補償充実節約プランも試算してみました。

人身傷害保険は4,000万円、車外補償をつけても保険料は2万2,230円も節約できます。

大黒柱の年齢が若い場合や、お子さんがいる場合はこちらの補償にしてもよいでしょう。

注意点は、「補償の重複」です。

人身傷害保険の車外補償は、同居の家族全員に適用されますので、一家に1台補償があれば大丈夫です。

まとめ

補償内容の話が、長くなりましたが、今回言いたかった自動車保険を節約するコツは「代理店型損保から通販型損保に乗り換えること」と、「車両保険は一般条件ではなくエコノミーにすること」です。

代理店型から通販型にするだけで約30%安くなり、さらに節約タイプにすると約40%安くなります。

一家の大黒柱の年齢や、年収、そしてお子さんの有無なども考慮して、十分な補償を受けながら、節約できるプランを組み立ててみてくださいね。(執筆者:平林 亮子)