目次

リボ払い・分割払い

そんな話を聞いたことがありますか?

クレジットカードの支払いでシミュレーション

JCBカードで100万円をクレジット払いするときの支払い総額をシミュレーションしてみました。

一括の場合

100万円… プラスマイナス0です。

分割24回払いの場合(実質年率)

116万1,846円(内手数料 16万1,846円)… 手数料分の16万1,846円がマイナスです。

リボ(定額)払い 2万円の場合

131万6,843円(内手数料 31万6,843円)… 手数料分の31万6,843円がマイナスです。

リボ払いや分割となると、多くの手数料を支払うことがよくわかります。

また、月々の支払額が少ないと、

ということです。

ご利用は計画的に…

よくCMとかで聞きますが、

ということなんですね。

医療保険にも似ているケースがある

医療保険にご加入の方にとって、この考え方は非常に重要です。

医療保険には同じ保障内容であっても保険料はいくつかのパターンが有るのです。

例)40歳の女性の方が、1日入院すると1万円が支払われる保険に加入

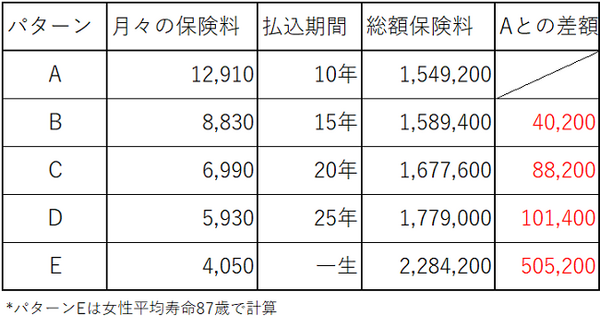

仮にA社で加入すると以下のような、月々の保険料のパターンがあります。

パターンB… 8,830円

パターンC… 6,990円

パターンD… 5,930円

パターンE… 4,050円

「あなたならどれがいいですか?」と質問すると大体の方が、「Eがいい」と言います。

しかし実際に、これらの本当の値段はここに記載されていません。

それを決定づけるのは、クレジットカードのケースと同じように、「払込期間」です。

払込期間と月々の保険料と総額保険料

すべて最初に一括で預けてしまう「全期前納」は、パターンAよりはるかに保険料が減ります。

結論は、

ということです。

保険は、家の次に高い買い物

そう言われることも多いのですが、販売している保険募集人は、保険の値段を最初からはっきりと教えずに、保険を売っている方もいます。

「月々4,000円でいいですよ」と言いながら、

と腹の中で思っているということのように思えます。

保険にもきちんとした値段があるのですが、家や車のように値段がついていないことが、あなたの保険料をリボ払い化させている原因になるかもしれません。

保障見直しはコレをやってから!

1. 月々の保険料はいくら?

2. 払込期間はいつまで?

3. 総額保険料はいくらになる?

4. 戻ってくる金額があるとしたら合計いくら?

ここまで確認してみましょう。

当事務所に相談してくれる方の9割以上の方が、

と言います。確認してみてくださいね。(執筆者:阿久津 和宏)